中心思想

肝素与蛋白酶双轮驱动,市场地位稳固

千红制药作为国内生物医药行业生化制药细分领域的龙头企业,凭借其在动物源性酶制剂和肝素领域的深厚积累,形成了以胰激肽原酶、复方消化酶、肝素钠等为核心的产品矩阵。公司在肝素全产业链布局,并积极拓展海外规范市场,产品质量获得美国FDA、欧盟COS等多项国际认证,彰显了其在全球市场的竞争实力。尽管短期内肝素原料药业务受全球去库存影响面临压力,但随着库存出清和制剂业务的集采放量,以及蛋白酶系列产品的稳定增长和OTC渠道拓展,公司业绩有望触底反弹,实现稳健发展。

创新药管线加速布局,开启第二成长曲线

面对行业变革和市场需求,千红制药正加速向创新化转型,通过引进高层次人才、设立合资研究院和离岸研发中心,构建了丰富的创新药管线。目前,公司已有3款创新药和1款改良型新药进入临床验证阶段,差异化布局肿瘤和慢病等高潜力领域。这些创新药,如针对复发难治性急性髓系白血病(AML)的QHRD107、脑胶质瘤的QHRD110、脑卒中的长效制剂QHRD106以及长效生长激素QHRD211,均展现出国内领先的研发进度和显著的差异化优势,有望为公司提供强大的远期增长动能,开启“第二成长曲线”,支撑公司长期可持续发展。

主要内容

1. 动物源性酶与肝素领域龙头,双轮驱动业绩可期

千红制药历史悠久,可追溯至1979年,并于2011年上市。公司是国内生物医药行业生化制药细分领域的龙头企业,主要产品涵盖胰激肽原酶、复方消化酶、肝素钠等原料药和制剂系列。截至2022年底,公司拥有活性酶和多糖类两大系列共46个品规,具备独特优势。在海外市场,公司积极拓展欧盟、北美、日本等规范市场,主要出口药品均通过美国FDA、欧盟COS等国际GMP认证,并参与美国USP肝素钠原料药的国际修标工作,建立了稳固的分销网络。

公司股权结构清晰,管理层经验丰富且稳定,董事长王耀方先生持股19.96%,总经理王珂先生为董事长之子,管理团队的稳定性为公司发展提供了保障。

财务表现方面,公司营业总收入从2018年的13.2亿元增长至2022年的23.0亿元,年复合增长率(CAGR)达14.9%。2023年前三季度受全球去库存影响,收入为14.7亿元,同比下滑11.1%,但预计2024年将逐步恢复。归母净利润从2018年的2.21亿元增长至2022年的3.23亿元,CAGR为10.0%,2020年因逾期理财计提风险损失导致净利润为负,但已出清。2023年前三季度利润端降速,预计2024年将回归快车道。毛利率受肝素原料药降价影响,从2018年的48.9%降至2023年前三季度的42.9%,但销售费用率、管理费用率等期间费用率有所改善。公司上市以来分红稳定,2018-2022年平均现金分红1.8亿元,平均股息率达3.2%,持续为股东带来稳定收益。

2. 携手牧原、依托集采,肝素有望实现高质量发展

2.1. 肝素原料药、制剂市场持续扩容

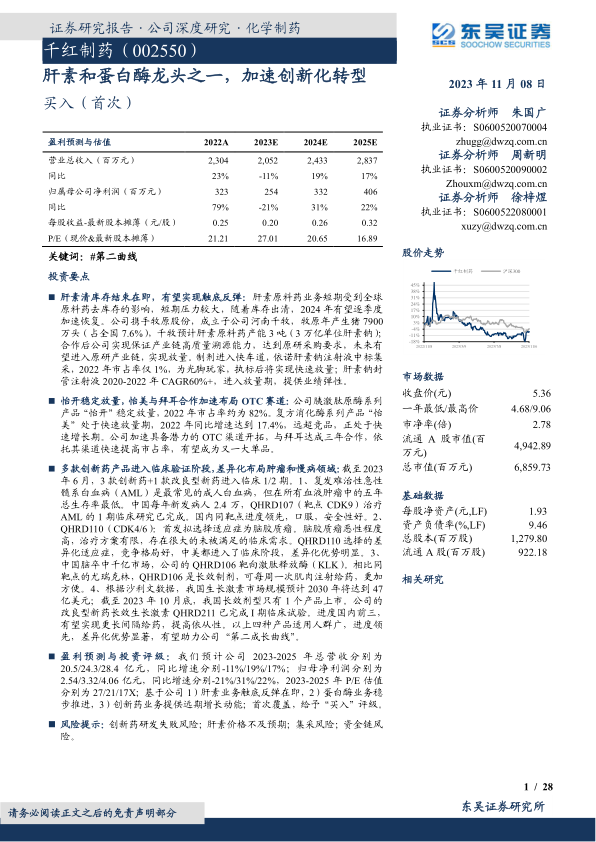

肝素的生产高度依赖动物来源,猪小肠黏膜是主要提取源。全球肝素API市场规模持续增长,2019年为12.49亿美元,预计2020-2025年CAGR将达17.5%。中国是全球重要的肝素原料药出口国,2022年出口947吨肝素及盐,同比增长20.0%。肝素制剂市场也持续扩容,主要受益于全球人口老龄化、静脉血栓栓塞症(VTE)发病率增高以及新兴市场渗透率提升。2019年欧盟人均依诺肝素使用量为0.95支,而中国人均仅0.04支,市场潜力巨大。全球肝素制剂市场规模预计将从2017年的44.72亿美元增长至2025年的65.45亿美元,CAGR为4.32%,其中低分子肝素钠制剂占比超过86%。

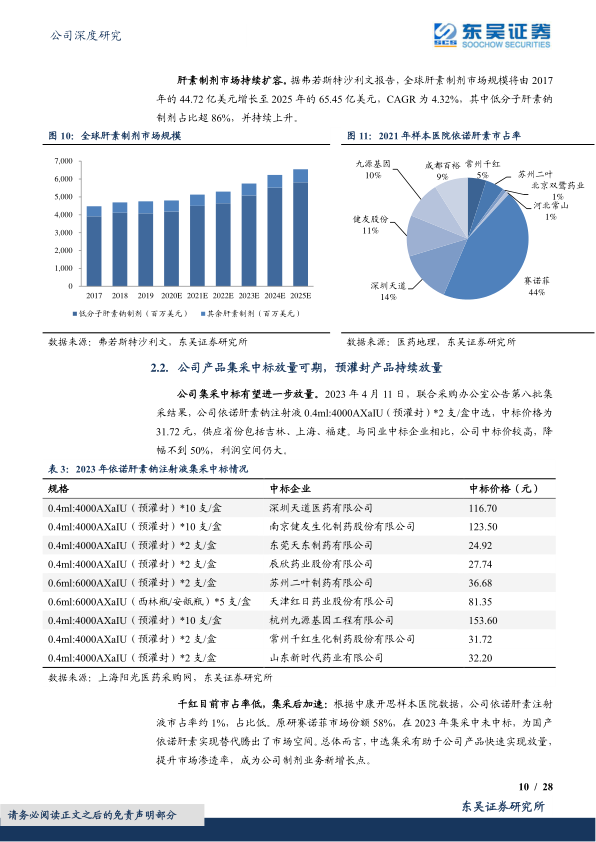

2.2. 公司产品集采中标放量可期,预灌封产品持续放量

2023年4月,公司依诺肝素钠注射液(0.4ml:4000AXaIU,预灌封)中标第八批国家集采,中标价格31.72元,供应吉林、上海、福建。公司中标价相对较高,降幅不到50%,仍有较大利润空间。根据中康开思样本医院数据,公司依诺肝素注射液2022年市占率仅约1%,原研药赛诺菲(市场份额58%)未中标,为国产依诺肝素提供了巨大的替代空间,预计公司产品将实现快速放量。

肝素钠封管注射液是目前增长较快的肝素品种之一,公司是国内唯四获批企业,并拥有50IU、500IU、1000IU等多种规格,方便临床使用。公司2022年肝素钠注射液收入2.2亿元,2020-2022年CAGR为12.5%,其中封管肝素钠注射液销售额达1588万元,CAGR高达59.3%,已进入加速放量期。公司2022年已成为国内肝素钠注射液销售第一,市场份额约23.3%。

2.3. 依托牧原生猪资源优势,深化布局产业链上游

肝素原料药和制剂产能受上游原材料(猪小肠)供应限制。2008年美国百特医疗肝素安全事件后,行业准入门槛提高,优势持续向头部企业聚集。千红制药作为肝素原料药出口龙头之一,寡头垄断优势明显。

2023年1月,公司与牧原股份成立合资公司河南千牧(千红制药持股51%,牧原股份持股49%),旨在建设全球规模及溯源性领先的猪小肠等猪副产品综合利用生物制药基地。牧原股份作为国内生猪养殖和屠宰龙头,2023年10月生猪养殖产能约7900万头/年,屠宰产能2900万头/年,能为千牧提供充足且可溯源的肝素上游原材料。千牧建成后,预计每年可提取肝素20吨、肝素及小分子肝素原料药3万亿单位、制剂300万支,将进一步拓展公司肝素产业链,增强核心竞争力。

3. 品牌竞争力提升,特色化蛋白酶产品放量在即

3.1. 糖尿病并发症发病率较高,胰激肽原酶多领域应用市场空间广阔

胰激肽原酶(又称血管舒缓素或胰激肽释放酶)是一种从动物胰腺中提取的蛋白水解酶,具有扩张血管、改善微循环、防止血栓形成等作用,广泛应用于多种糖尿病并发症的治疗,并拓展至特发性精子障碍等适应症。

全球糖尿病患者人数持续增长,从2015年的4.0亿增至2021年的5.4亿,预计2045年将达7.8亿。中国是全球糖尿病患者最多的国家,2021年患者人数达1.41亿,患病率13.0%,预计2045年将达1.74亿。研究表明,中国糖尿病并发症发病率已接近西方水平(如糖尿病视网膜病变31.5%,肾脏病变39.7%,多发性神经疾病51.1%),治疗糖尿病并发症的药物市场空间广阔。胰激肽原酶的疗效已获得广泛认可,并被纳入《国家基本医疗保险、工伤保险和生育保险药品目录(2019年版)》等多项临床指南与专家共识。

3.2. “怡开”系列高举高打,支撑蛋白酶产品业绩增长

公司原创的胰激肽原酶系列产品“怡开”是血管扩张药,主要用于糖尿病引起的肾病、周围神经病、视网膜病、眼底病及缺血性脑血管病等微循环障碍性疾病,也可辅助治疗高血压。该产品被纳入《糖尿病肾病防治专家共识(2014年版)》和《糖尿病微循环障碍临床用药专家共识》(2021版)。

“怡开”系列产品在国内销售额稳步增长,从2020年的7500万元增至2022年的8500万元,CAGR为3.85%。2022年,“怡开”系列市场占有率高达81.57%,远超第二名。公司凭借优秀的销售基础,其胰激肽原酶肠溶片铺货率达9.8%,加权铺货率达24.6%,市场广度和深度均表现出色,预计未来销售额将进一步提升。

3.3. “怡美”改善消化不良,联手拜耳 OTC 渠道放量可期

中国消化系统用药市场规模庞大,2021年销售额达1507.72亿元,预计2022年将达1547.46亿元。消化不良发病率较高,主要由消化酶分泌功能失常或下降引起,复方消化酶制剂能有效缓解症状。

千红怡美(复方消化酶胶囊(Ⅱ))是国内首个拥有自主知识产权的复方消化酶类药物。尽管2022年市场份额为13.25%,相对较低,但其同年增长率高达17.4%,远超竞品(达吉-23%,星昊美彤1.7%),处于快速增长期。千红怡美采用双层包衣、定向释放的创新制剂技术,内层肠溶胰酶,外层胃溶蛋白酶,起效快且安全性高。其胰淀粉酶与脂肪酶含量明显高于竞品,更符合国人以淀粉和猪肉为主的饮食特点。

2023年2月,千红怡美复方消化酶产品进入国家2022医保乙类目录,有利于推动销售放量。公司还与拜耳达成三年合作协议,依托拜耳的OTC销售平台,有望在零售渠道快速提升品牌知名度和市场占有率,成为下一个酶制剂大品种。

4. 创新药管线助力“第二成长曲线”

4.1. 多款创新药产品进入临床验证阶段,差异化布局肿瘤和慢病领域

公司高度重视科技创新,通过引进高层次人才、成立合资研究院和离岸药物研发中心,构建了“常州千红国际生物医药创新药物孵化基地”。截至2023年6月,公司已有3款一类新药和1款改良型新药进入临床1/2期,并有丰富的新药管线处于临床前研究或待批临床阶段,差异化布局肿瘤和慢病领域。

4.2. QHRD107国内进度领先,口服用药更便捷

QHRD107是公司自主研发的靶向CDK9抑制剂,用于治疗复发难治性急性髓系白血病(AML)。CDK9是细胞周期蛋白依赖性激酶家族成员,通过抑制CDK9可阻断转录,导致肿瘤细胞凋亡。全球范围内尚无高选择性CDK9抑制剂获批上市,目前进展较快的AZD4573和KB-0742处于临床2期。国内,千红制药的QHRD107与劲方医药的GFH009进度领先,但QHRD107为口服给药,用药更方便,患者依从性更好。

AML是最常见的成人白血病,五年总生存率最低,中国每年新发病人2.4万。全球AML市场预计将从2019年的14亿美元增长到2029年的51亿美元,CAGR为13.6%。然而,现有疗法生存期短、化疗药物仍是核心、靶向药针对人群小且安全性差,市场存在巨大未满足需求。

4.3. 中国脑卒中千亿市场,长效制剂 QHRD106差异化优势显著

中国卒中用药市场容量已超千亿元,带病生存患者高达1300万,每年新发患者550万。急性缺血性脑卒中(AIS)占全部脑卒中的80%,具有高发病率、高死亡率、高致残率特点。静脉溶栓是主要治疗措施,但目前溶栓治疗率仅2.5%。

QHRD106靶向激肽释放酶(KLK),激肽系统与缺血性脑卒中密切相关。目前国内针对KLK靶点上市的药物仅有尤瑞克林,需每日静脉滴注。公司的QHRD106是长效制剂,可每周一次肌肉注射给药,更加方便便捷。国内尚无其他

微信扫一扫-立即使用

微信扫一扫-立即使用