中心思想

公司重回稳健增长轨道

本报告分析了千红制药2016年年报和2017年一季报,核心观点如下:

-

制剂业务有望重拾升势: 胰激肽原酶市场调整完成后预计将恢复性增长,复方消化酶增长迅速,依诺肝素等新产品有望在2018年实现突破。

-

肝素原料迎来大年: 肝素原料药价格有望保持高位,粗品价格回落,原料药业务面临有利局面,利润增速预计逐季提升。

-

加强研发与市场开拓: 公司加大销售和管理费用投入,现有两大创新药物研发平台,研发实力较强。

维持“推荐”评级,看好长期发展

基于公司主业恢复性增长、较强研发实力以及在公立医院改制和慢病管理方面的布局,维持“推荐”评级,目标价9元。

主要内容

公司经营业绩分析

-

2016年业绩回顾:

- 全年实现收入7.76亿元,同比增长2.55%;归属净利润2.24亿元,同比下降15.98%;扣非后净利润1.25亿元,同比下降28.89%;EPS为0.18元,业绩基本符合预期,分红方案10派0.8元(含税)。

-

2017年一季度业绩:

- 实现收入2.44亿元,同比增长55.52%;归属净利润7042万元,同比增长0.24%;扣非后净利润4633万元,同比增长10.71%。收入增速超预期主要由于肝素价格上涨和胰激肽原酶销售回升。

制剂业务分析

-

2016年制剂业务整体情况:

- 实现收入4.89亿元,同比下降1.69%,受招标降价等因素影响,制剂业务毛利率为81.18%(-1.45pp)。

-

主要产品分析:

-

胰激肽原酶: 销售收入约3.2亿元,样本医院数据显示销售规模增长1%,受价格影响销售金额下降1%。天津地区规格调整基本完成,预计2017Q1销售增速30%左右。

-

复方消化酶: 收入约7000万,增速超过50%(样本医院增速54%)。

-

肝素制剂: 约1亿元,目前主要以肝素钠注射液为主,依诺肝素以及达肝素均已获批上市,正在进行招商和推广工作,预计2018年有望实现突破。

肝素原料药业务分析

-

2016年原料药业务整体情况:

-

价格与毛利率分析:

- 2016年三季度以来,肝素原料平均出口单价有所提升(约20%),但由于上游肝素粗品同时涨价,原料药业务毛利率下降1.1pp至36.69%。

-

未来展望:

- 预计2017年肝素原料药价格有望保持高位,而粗品价格将有所回落,肝素原料药业务面临有利局面。肝素原料价格上涨推动2017Q1收入规模提升较大,考虑到2016Q1基数较高,预计2017年利润增速将会逐季提升。

费用分析与研发投入

-

费用投入占比提升:

- 2016年公司销售费用率达到27.79%(+1.81pp),主要源于依诺肝素等新产品投入市场加大推广所致。管理费用率15.27%(+1.71pp),主要由于研发投入增加以及新厂区费用。

-

研发平台与进展:

- 公司现有众红研究院和英诺升康两大创新药物研发平台,分别主攻大分子和小分子药物,2016年众红研究院一个抗肿瘤项目取得突破,已经进入安评,预计2017申报临床。

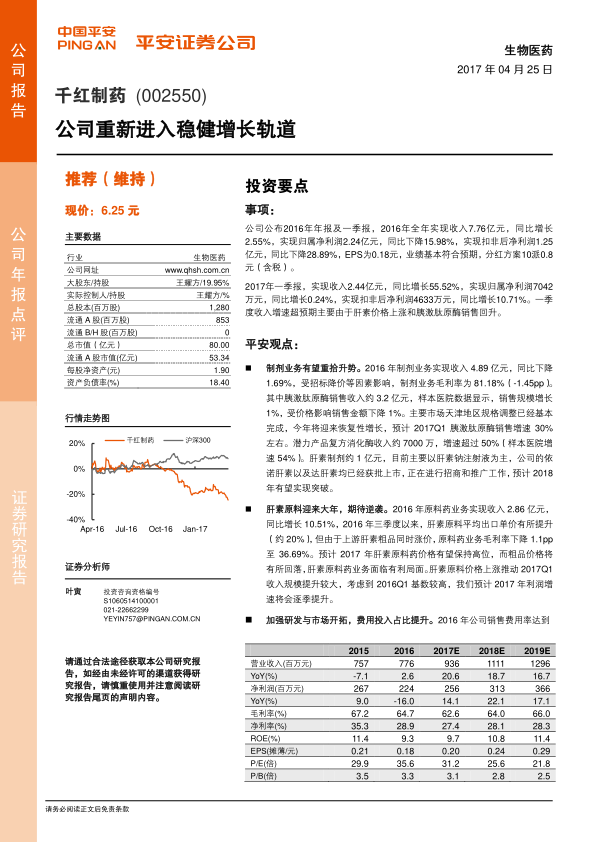

盈利预测与投资评级

-

盈利预测:

- 预计公司2017-2019年EPS为0.20、0.24、0.29元。

-

投资评级:

-

风险提示:

总结

业绩增长动力分析

千红制药2016年业绩承压,但2017年一季度已显示出强劲的复苏势头。制剂业务有望受益于胰激肽原酶的恢复性增长和新产品的推广,肝素原料药业务则有望受益于价格上涨和成本控制。

长期投资价值展望

公司在研发方面的持续投入和在慢病管理领域的布局,为长期发展奠定了基础。维持“推荐”评级,看好公司未来的增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用