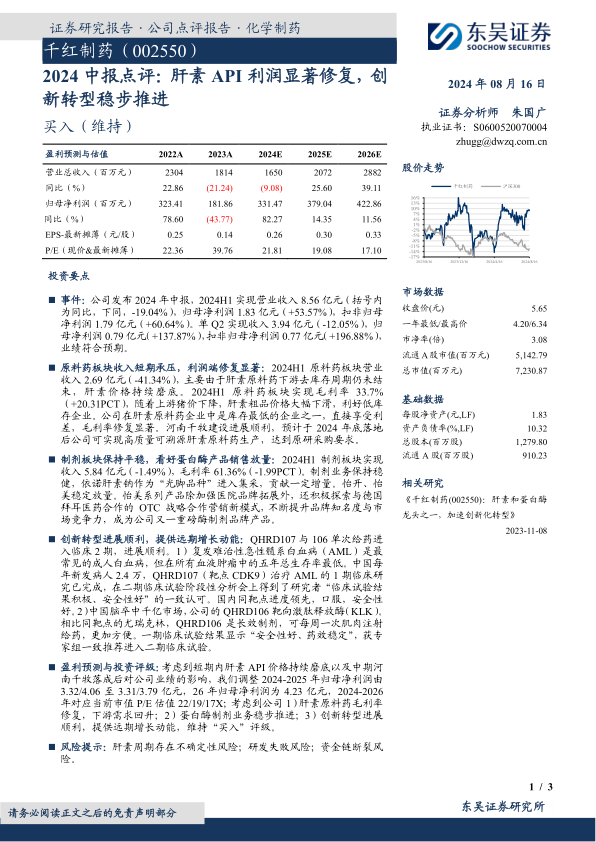

千红制药(002550)

投资要点

事件:公司发布2024年中报,2024H1实现营业收入8.56亿元(括号内为同比,下同,-19.04%),归母净利润1.83亿元(+53.57%),扣非归母净利润1.79亿元(+60.64%)。单Q2实现收入3.94亿元(-12.05%),归母净利润0.79亿元(+137.87%),扣非归母净利润0.77亿元(+196.88%),业绩符合预期。

原料药板块收入短期承压,利润端修复显著:2024H1原料药板块营业收入2.69亿元(-41.34%),主要由于肝素原料药下游去库存周期仍未结束,肝素价格持续磨底。2024H1原料药板块实现毛利率33.7%(+20.31PCT),随着上游猪价下降,肝素粗品价格大幅下滑,利好低库存企业。公司在肝素原料药企业中是库存最低的企业之一,直接享受利差,毛利率修复显著。河南千牧建设进展顺利,预计于2024年底落地后公司可实现高质量可溯源肝素原料药生产,达到原研采购要求。

制剂板块保持平稳,看好蛋白酶产品销售放量:2024H1制剂板块实现收入5.84亿元(-1.49%),毛利率61.36%(-1.99PCT)。制剂业务保持稳健,依诺肝素钠作为“光脚品种”进入集采,贡献一定增量。怡开、怡美稳定放量。怡美系列产品除加强医院品牌拓展外,还积极探索与德国拜耳医药合作的OTC战略合作营销新模式,不断提升品牌知名度与市场竞争力,成为公司又一重磅酶制剂品牌产品。

创新转型进展顺利,提供远期增长动能:QHRD107与106单次给药进入临床2期,进展顺利。1)复发难治性急性髓系白血病(AML)是最常见的成人白血病,但在所有血液肿瘤中的五年总生存率最低。中国每年新发病人2.4万,QHRD107(靶点CDK9)治疗AML的1期临床研究已完成,在二期临床试验阶段性分析会上得到了研究者“临床试验结果积极、安全性好”的一致认可。国内同靶点进度领先,口服,安全性好。2)中国脑卒中千亿市场,公司的QHRD106靶向激肽释放酶(KLK)。相比同靶点的尤瑞克林,QHRD106是长效制剂,可每周一次肌肉注射给药,更加方便。一期临床试验结果显示“安全性好、药效稳定”,获专家组一致推荐进入二期临床试验。

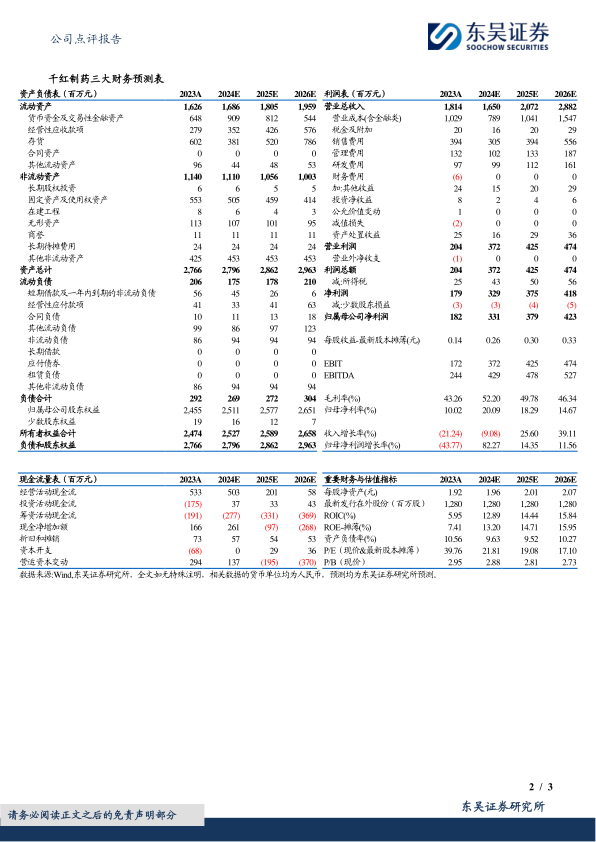

盈利预测与投资评级:考虑到短期内肝素API价格持续磨底以及中期河南千牧落成后对公司业绩的影响,我们调整2024-2025年归母净利润由3.32/4.06至3.31/3.79亿元,26年归母净利润为4.23亿元,2024-2026年对应当前市值P/E估值22/19/17X;考虑到公司1)肝素原料药毛利率修复,下游需求回升;2)蛋白酶制剂业务稳步推进;3)创新转型进展顺利,提供远期增长动能,维持“买入”评级。

风险提示:肝素周期存在不确定性风险;研发失败风险;资金链断裂风险。

微信扫一扫-立即使用

微信扫一扫-立即使用