前沿生物(688221)

事件:公司公布2020年业绩预告,预计2020年度实现营业收入约4300万元到5100万元,同比增长106%到144%。研发投入同比增长52%-63.9%。预计2020年度归属于上市公司股东的净利润约-2.2亿元到-2.4亿元,增加亏损约2755万元到4755万元。

营收增长分析:三四季度收入提升明显。2020年上半年,受疫情影响,艾滋病定点专科医院临时改建为新型冠状病毒肺炎定点收治医院,艾滋病住院及临床重症患者的治疗受到极大限制。疫情缓解后,艾滋病定点专科医院对于患者的收治得到恢复,艾博韦泰在疫情影响下,预计三、四季度实现了约3400万元-4400万元收入,说明了医生及患者对于艾博韦泰的认可程度得到提升。

艾博韦泰进入医保将有望助力提高患者用药渗透率。2020年医保谈判,艾博韦泰成功通过谈判进入医保,支付标准为532元(160mg/支),降价幅度为46%,低于50.6%的平均降幅。艾博韦泰是国内第一个治疗艾滋病的原创新药,也是中国市场唯一获批上市的抗HIV病毒长效注射药。其目标推广人群为耐药患者、肝肾功能异常患者、住院及重症患者,不同患者人群的基础疗程用药为2~12个月不等。随着艾博韦泰在2021年3月正式进入医保支付体系,将有望在自费药物市场和医保药物市场同步销售。我国确诊的艾滋病患者在100万人左右,具有较大的应用空间,本次艾博韦泰进入医保及降价后,用药渗透率有望得到提升。伴随着HIV患者的差异化用药需求提升、支付能力增强,我国医保扩容等因素,预计未来中国抗HIV药物市场规模将保持较快速度增长。

持续投入研发,艾博韦泰+3BNC117联合疗法探索AIDS功能性治愈。公司预计2020年投入研发费用约1.3-1.4亿元,同比增长52%-63.9%。公司在研管线艾博韦泰+3BNC11联合疗法引进目前国际上疗效最好、临床进展最快的广谱中和抗体之一3BNC117,定位全球抗HIV病毒市场,其中联合疗法维持治疗适应症已处于美国II期临床阶段。未来有望替代口服药物,探索AIDS功能性治愈,为公司中长期业绩贡献较大弹性空间。

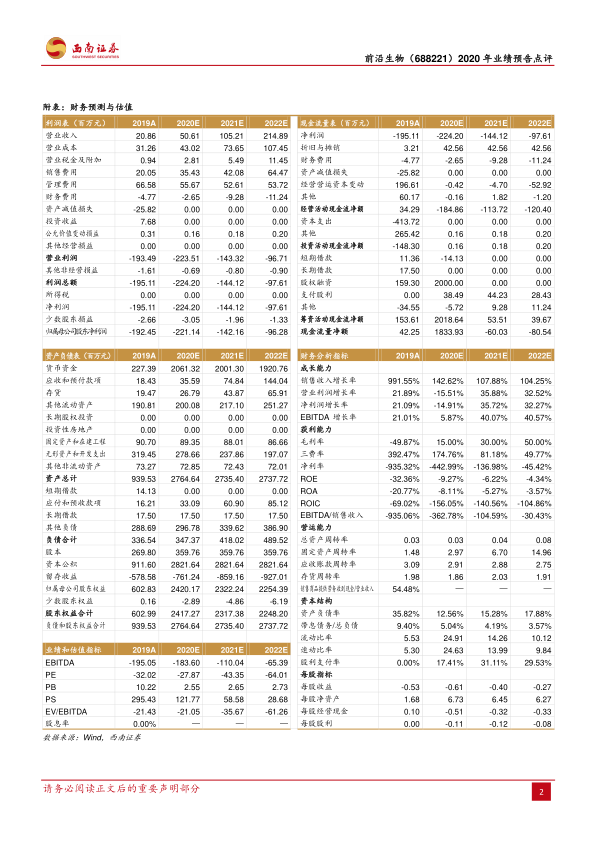

盈利预测。我们预计2020-2022年收入分别为5061万元、1.1亿元、2.1亿元,同比分别增长143%、108%、104%,由于公司研发支出超过之前预期,所以略下调公司2021年净利润,预计归母净利润分别为-2.2亿元(之前预期为-1.6亿元)、-1.4亿元和-1.0亿元,EPS分别为-0.61元、-0.40元、-0.27元。

风险提示:艾博韦泰市场推广不及预期;研发进展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用