前沿生物(688221)

事件: 公司收到国家药监局核准签发的《药物临床试验批准通知书》,抗新冠病 毒药物注射用 FB2001 的药物临床 I 期桥接试验申请获得批准。

同机制药物已显示优异的治疗效果。 FB2001 为 SARS-CoV-2 蛋白酶抑制剂,在实验动物体内展现出良好的体内药代动力学性质和安全性,国际权威期刊《 Science》 公布了部分前期研究数据: FB2001对新冠病毒 SARS-CoV-2 M的抑制活性 IC为 0.053±0.005μM,体外抗病毒活性 EC为 0.42±0.08μM,具有高效靶向冠状病毒主蛋白酶的活性。 辉瑞的抗新冠新药 Paxlovid 同为SARS-CoV-2 蛋白酶抑制剂,其中期数据分析显示: 与安慰剂相比,在症状出现后三天内接受治疗的患者(主要终点)因任何原因导致的新冠病毒-19相关住院或死亡的风险降低了 89%; 0.8%接受 PAXLOVID 治疗的患者在随机分组后的第 28 天内住院( 3/389,无死亡),而接受安慰剂治疗的患者中有 7.0%住院或死亡( 27/385, 7 例随后死亡), p<0.0001,疗效优异。

FB2001在国内同机制药物中进度最快, 全球及国内在研同类品种少,竞争格局良好。 全球有 3个 SARS-CoV-2抑制剂上市, 3个处于 III 期或 II/III 期临床, 2个 II 期临床, 1个 I 期临床。但 3 个已经上市和 1 个处于 III 期临床的药物是老药新用,目前来看治疗新冠的效果尚不能确定。全球进度最快的就是辉瑞的处于 III 期临床的 PAXLOVID,正在美国申请 EUA。 公司的 FB2001是国内同机制在研新药中进度最快的, 除此之外, 尚有 3 家公司处于临床前研究阶段。

疫情波动常态化, 抗新冠药物成为刚需品种, 国内仍有市场空间。 中国 2021年1 月 1日-2021年 12月 12日,共新增确诊的新冠患者 1.3万人,这一部分人是新冠药物的直接使用者。且国家可能对于新冠药物还有战略储备。因此国内新冠药物仍有市场空间。

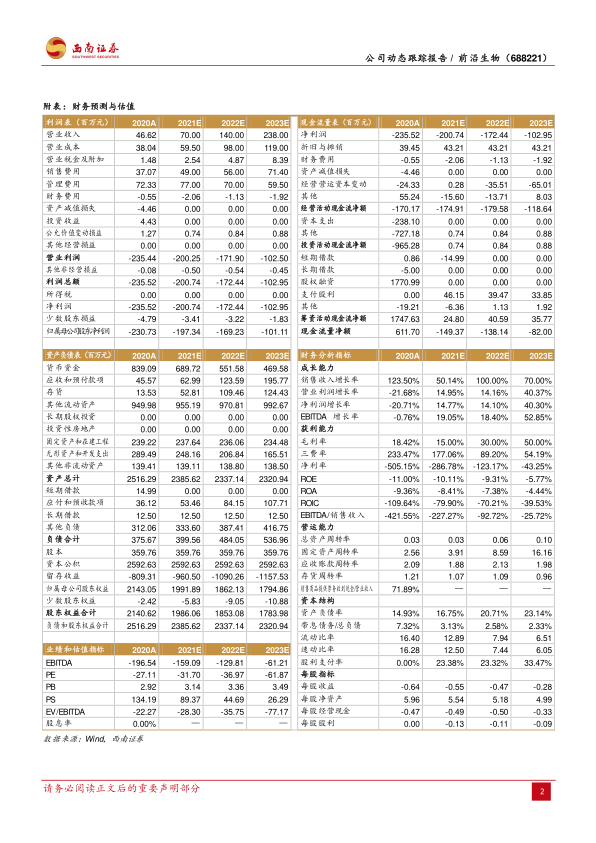

盈利预测。 我们预计 2021-2023年收入分别为 7000万元、 1.4亿元、 2.4亿元,归母净利润分别为-2.0亿元、 -1.7亿元和-1.0亿元, EPS 分别为-0.55元、 -0.47元、 -0.28 元。

风险提示: 艾可宁市场推广不及预期;研发进展不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用