前沿生物(688221)

投资要点

事件:公司发布]2022年半年报,2022H1实现收入2616.6万元(14.7%),实现归属母公司股东净利润-1.2亿元,实现扣非后归属母公司股东净利润-1.5亿元。

艾可宁快速增长,渠道拓展和商业推广成效显著。2022年Q2,艾可宁实现销售收入2049.6万元,同比增长20.2%,环比增长261.5%。利用“国谈药品”的政策优势,加快定点传染病医院及医保药房的渠道准入。截至2022年6月30日,公司已覆盖全国28个省的250余家HIV定点治疗医院及130余家DTP药房;国内排名前35的HIV定点治疗医院已全部覆盖并实现产品进院。上半年,艾可宁静脉推注给药方式补充申请获国家药监局受理,可显著缩短给药时间,有助于丰富临床应用场景。艾可宁在阿塞拜疆获批上市,正在12个发展中国家开展艾可宁的药品注册相关工作,其中已在7个国家提交药品注册申请。

FB2001雾化吸入给药和滴鼻给药对Omicron株感染小鼠均显示了极强的抗病毒作用,可以显著降低小鼠肺部的病毒载量,公司正在积极推进后续临床研究。临床前数据显示,相对于对照组,经雾化吸入FB2001可以降低肺部病毒载量4.6log10copies/ml,相当于99.998%的病毒被抑制,经鼻腔滴入FB2001可以降低肺部病毒载量3.6log10copies/ml,相当于99.97%的病毒被抑制,数据表明FB2001雾化吸入给药具有预防新冠病毒感染的潜力。公司正积极推进FB2001雾化吸入制剂拟用于暴露后预防的临床研究,同时瑞金医院研究者发起了评价FB2001雾化吸入对新冠病毒暴露后预防的有效性和安全性的临床研究。同时,FB2001静脉注射制剂正在开展国际多中心II/III期临床。

持续加大创新研发力度,重点推进FB2001项目。公司持续加大研发投入,2022年上半年研发投入0.8亿元,同比增长44.7%。重点推进FB2001项目,正在开展国际多中心II/III期临床,美国I期临床完成全部受试者的用药及随访工作。抗HIV病毒药物FB1002的3项Ⅱ期临床试验分别在中国和美国开展,维持治疗适应症美国Ⅱ期临床全部受试者入组并已全部完成24周的随访。治疗肌肉骨骼关节疼痛药物FB3001与监管沟通验证性临床方案。

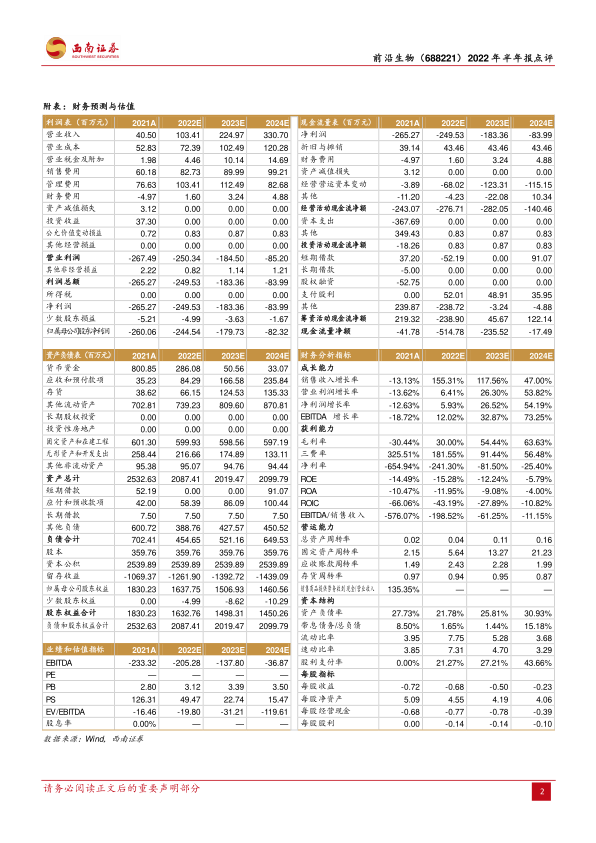

盈利预测与投资建议。预计2022-2024年归母净利润分别为-2.4亿元、-1.8亿元、-0.8亿元。考虑艾可宁纳入医保渗透率持续提升,新冠药物等在研管线市场潜力大,建议投资者积极关注。

风险提示:艾可宁市场推广不及预期;研发进展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用