前沿生物(688221)

投资要点

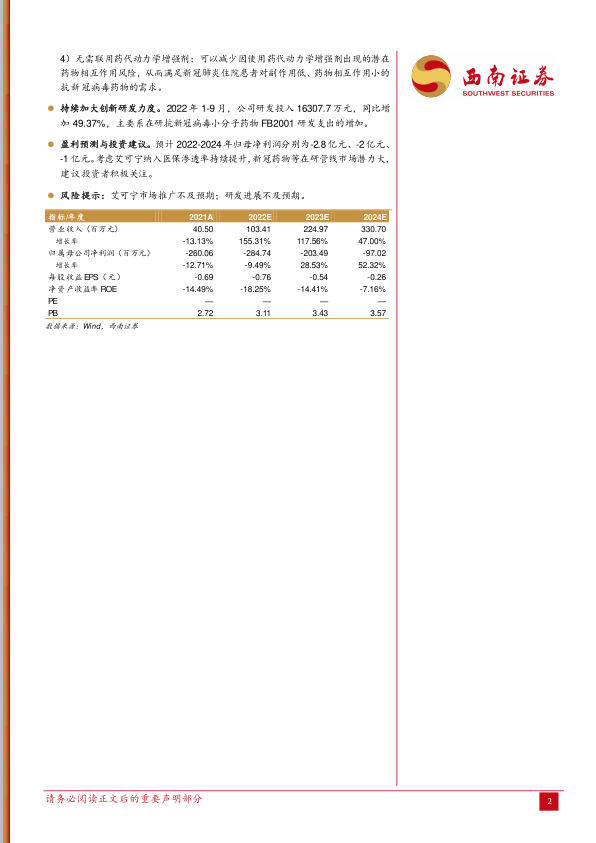

事件:公司发布2022年三季报,2022年前三季度实现收入5765.8万元(+66.4%),实现归属母公司股东净利润-2.3亿元。第三季度实现收入3149.2万元(+116.1%),实现归属母公司股东净利润-1亿元。

艾可宁销售收入同比高增长,患者长期用药的性价比和临床获益逐步凸显。2022年第三季度,公司实现销售收入3149.2万元,环比增长53.7%,同比增长166.1%;2022年1月-9月,公司实现销售收入5765.8万元,同比增长66.4%,主要系艾可宁国内销售收入增长。艾可宁在住院及重症患者中的渗透率持续提升,患者长期用药的性价比和临床获益逐步凸显,平均用药周期逐步延长,用药粘性不断提升。艾可宁增加静脉推注给药的补充申请获批,静脉推注给药注射时间不小于30秒,给药时长显著缩短,进一步提高便利性和依从性,有利于产品应用场景拓展,包括住院患者向门诊患者转化、向长期用药患者的渗透以及暴露后预防市场的开拓。

艾可宁静脉推注给药方式获得批准。艾可宁静脉推注给药方式,注射时间不小于30秒,给药时长显著缩短,未来将有助于提高艾可宁临床使用的便利性和依从性,有利于产品临床应用场景的拓展,包括住院患者向门诊患者的转化、向长期用药患者的渗透以及暴露后预防市场的开拓。

FB2001雾化吸入给药I期临床受试者已入组并给药。雾化吸入用FB2001拟用于治疗轻型、普通型新冠病毒感染的IND获得批准,I期临床受试者已入组并给药,拟用于新冠病毒暴露后预防的IND也获得批准。

FB2001和滴鼻给药对Omicron株感染小鼠均显示了极强的抗病毒作用,可以显著降低小鼠肺部的病毒载量。临床前数据显示,相对于对照组,经雾化吸入FB2001可以降低肺部病毒载量4.6log10copies/ml,相当于99.998%的病毒被抑制,经鼻腔滴入FB2001可以降低肺部病毒载量3.6log10copies/ml,相当于99.97%的病毒被抑制,数据表明FB2001雾化吸入给药具有预防新冠病毒感染的潜力。

FB2001注射剂型,国际多中心II/III期临床已开展,受试者已入组并给药。FB2001为3CL蛋白酶抑制剂,作用机制明确,具有广谱抗病毒活性,安全性佳,无需联用药代动力学增强剂。

1)作用机制明确:FB2001为新冠肺炎病毒蛋白酶抑制剂,是基于冠状病毒主蛋白酶三维结构(3CL)设计合成的拟肽类化合物,具有明确的药物作用机制,3CL蛋白酶抑制剂通过与3CL蛋白酶结合,使其无法再正常结合底物,从而抑制病毒复制;

2)具有广谱抗病毒活性:3CL蛋白酶序列高度保守,其抑制剂在临床前研究中可展现出对主要流行的SARS-CoV-2变异病毒株阿尔法、贝塔、德尔塔、奥密克戎均具有高效广谱抑制活性;

3)安全性佳:由于3CL蛋白酶没有人类同源物,安全性良好;

4)无需联用药代动力学增强剂:可以减少因使用药代动力学增强剂出现的潜在药物相互作用风险,从而满足新冠肺炎住院患者对副作用低、药物相互作用小的抗新冠病毒药物的需求。

持续加大创新研发力度。2022年1-9月,公司研发投入16307.7万元,同比增加49.37%,主要系在研抗新冠病毒小分子药物FB2001研发支出的增加。

盈利预测与投资建议。预计2022-2024年归母净利润分别为-2.8亿元、-2亿元、-1亿元。考虑艾可宁纳入医保渗透率持续提升,新冠药物等在研管线市场潜力大,建议投资者积极关注。

风险提示:艾可宁市场推广不及预期;研发进展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用