前沿生物(688221)

投资要点

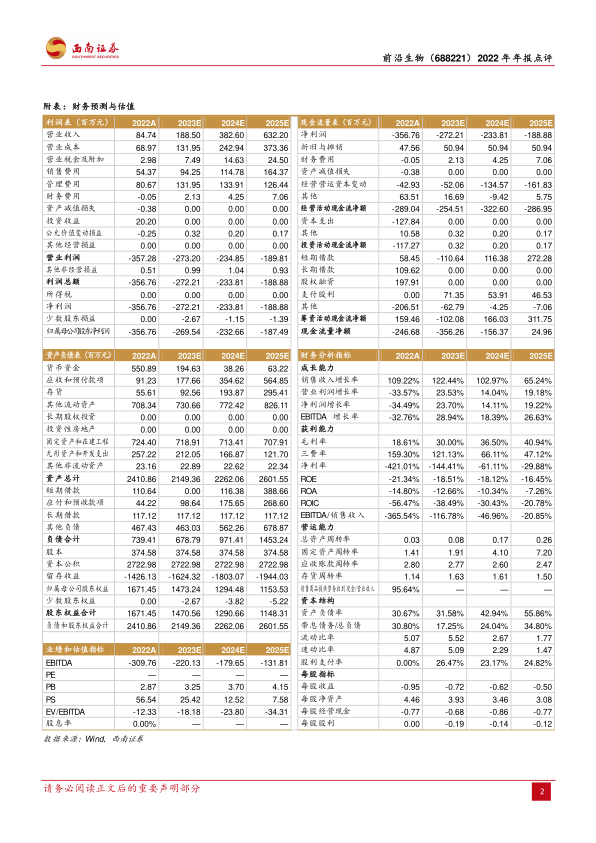

事件:公司发布]2022年年报,2022年实现营业收入约8474万元(+109.2%),实现归属上市公司股东净利润亏损3.6亿元,实现归属于上市公司股东扣非净利润亏损4亿元。

营销网络建设+长期用药获益,艾可宁销售收入同比翻倍。2022年实现营业收入约8474万元(+109.2%),主要为抗HIV创新药艾可宁销售收入的增长。公司渠道建设和学术推广进入收获期,截至2022年12月31日,已覆盖全国28个省的250余家HIV定点治疗医院及130余家DTP药房,已在24个省份被纳入医保“双通道”及单独支付药品名录,在优势区域销售收入持续增长,同时新开拓区域不断产生新的收入贡献。艾可宁在住院及重症患者中的渗透率持续提升,患者长期用药的性价比和临床获益逐步凸显,平均用药周期逐步延长,用药粘性不断提升。

艾可宁原支付标准续约医保,静脉推注给药方式获批,有望持续加速放量。2022年,静脉推注给药方式获批,注射时间不小于30秒,较静脉滴注给药时长显著缩短,有利于产品门诊渗透。同时艾可宁原支付标准续约医保,体现了国家对艾可宁临床价值的肯定,以及对患者获益性及产品创新性等方面的认可,有利于艾可宁向住院患者及长期用药患者的渗透,进一步推进后续产品的销售和商业化推广。

持续加大创新研发力度,在研管线全面推进。公司2022年研发投入约2.7亿元,同比增长59.4%。公司在研管线全面推进,除抗新冠小分子药物注射用FB2001及雾化吸入用FB2001的II/III期临床试验持续推进外,FB4001特立帕肽仿制药ANDA已获FDA受理,抗HIV病毒在研产品FB1002联合疗法,维持治疗、多重耐药及免疫疗法三个适应症均处于II期临床阶段,治疗肌肉骨骼关节疼痛在研产品透皮贴FB3001,正在积极筹备II/III无缝设计的临床研究。

坚定塑造国产创新药品牌,国内抗HIV新药市场值得期待。公司产品艾可宁作为国内首个自主研发的国家1.1类抗HIV新药,近年来经过广泛的营销渠道铺设和学术化推广,公司已在传染病领域打造了优秀的国产创新药品牌。目前我国HIV存量患者超百万,每年新增超十万人,以性传播为主,病患结构逐渐向年轻化转变,叠加国内医保动态扩容,国产新药纷纷入局,为国内抗HIV新药市场注入动能。

盈利预测与投资建议。预计2023-2025年归母净利润分别为-2.7亿元、-2.3亿元、-1.9亿元。考虑艾可宁纳入医保渗透率持续提升,新冠药物等在研管线市场潜力大,建议投资者积极关注。

风险提示:艾可宁市场推广或不及预期;研发进展或不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用