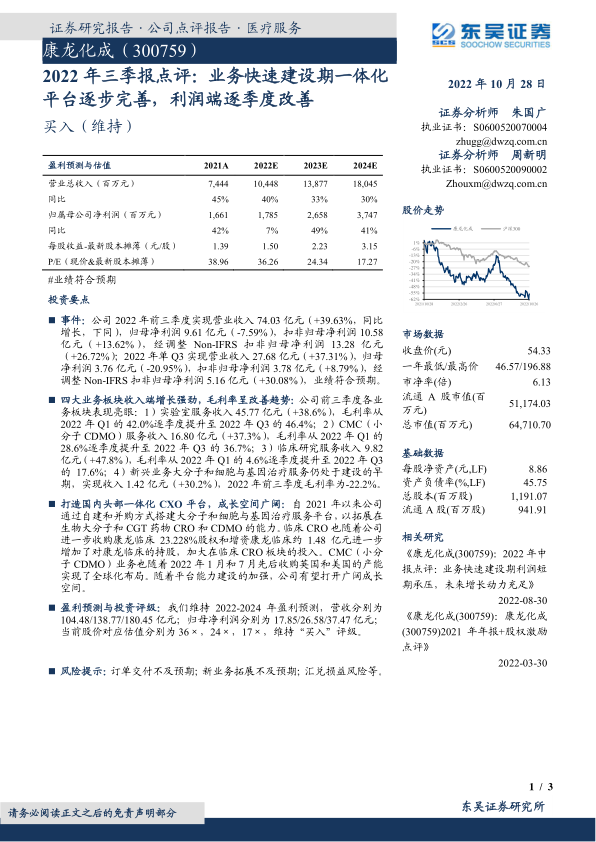

康龙化成(300759)

投资要点

事件: 公司 2022 年前三季度实现营业收入 74.03 亿元( +39.63%,同比增长,下同),归母净利润 9.61 亿元( -7.59%),扣非归母净利润 10.58亿元( +13.62%),经调整 Non-IFRS 扣非归母净利润 13.28 亿元( +26.72%); 2022 年单 Q3 实现营业收入 27.68 亿元( +37.31%),归母净利润 3.76 亿元( -20.95%),扣非归母净利润 3.78 亿元( +8.79%),经调整 Non-IFRS 扣非归母净利润 5.16 亿元( +30.08%), 业绩符合预期。

四大业务板块收入端增长强劲,毛利率呈改善趋势: 公司前三季度各业务板块表现亮眼: 1)实验室服务收入 45.77 亿元( +38.6%),毛利率从2022 年 Q1 的 42.0%逐季度提升至 2022 年 Q3 的 46.4%; 2) CMC(小分子 CDMO)服务收入 16.80 亿元( +37.3%),毛利率从 2022 年 Q1 的28.6%逐季度提升至 2022 年 Q3 的 36.7%; 3)临床研究服务收入 9.82亿元( +47.8%),毛利率从 2022 年 Q1 的 4.6%逐季度提升至 2022 年 Q3的 17.6%; 4)新兴业务大分子和细胞与基因治疗服务仍处于建设的早期,实现收入 1.42 亿元( +30.2%), 2022 年前三季度毛利率为-22.2%。

打造国内头部一体化 CXO 平台, 成长空间广阔: 自 2021 年以来公司通过自建和并购方式搭建大分子和细胞与基因治疗服务平台,以拓展在生物大分子和 CGT 药物 CRO 和 CDMO 的能力。 临床 CRO 也随着公司进一步收购康龙临床 23.228%股权和增资康龙临床约 1.48 亿元进一步增加了对康龙临床的持股,加大在临床 CRO 板块的投入。 CMC(小分子 CDMO)业务也随着 2022 年 1 月和 7 月先后收购英国和美国的产能实现了全球化布局。 随着平台能力建设的加强, 公司有望打开广阔成长空间。

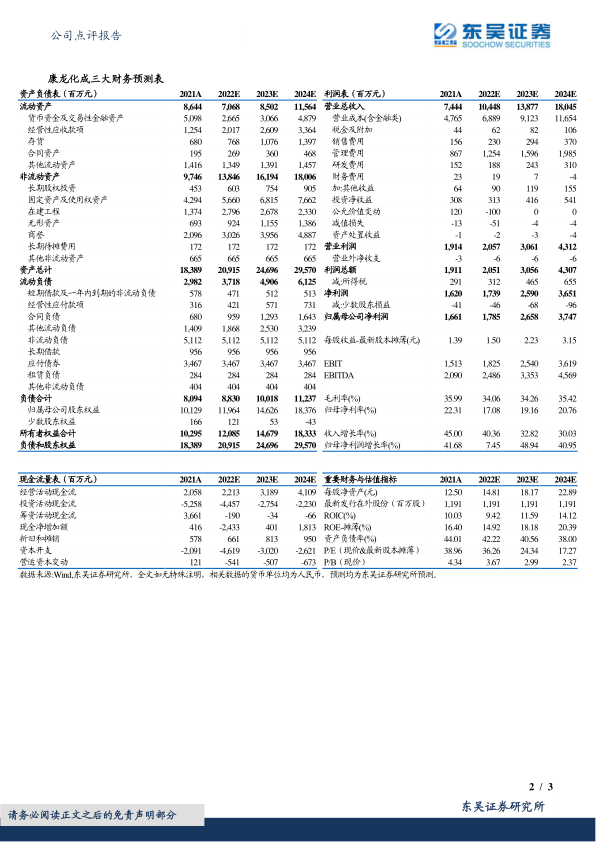

盈利预测与投资评级: 我们维持 2022-2024 年盈利预测,营收分别为104.48/138.77/180.45 亿元;归母净利润分别为 17.85/26.58/37.47 亿元;当前股价对应估值分别为 36×, 24×, 17×,维持“买入”评级。

风险提示: 订单交付不及预期;新业务拓展不及预期;汇兑损益风险等

微信扫一扫-立即使用

微信扫一扫-立即使用