康龙化成(300759)

公司 1H23 收入/经调整净利同比+22%/15%,其中成熟业务(剔除大分子和 CGT、 CMC 海外业务)收入/经调整净利同比+23%/29%,增长稳健。 四大业务板块中, CMC 增速因行业投融资仍未回暖及部分跨国客户战略调整略受拖累, 6 月起客户询单已有复苏势头,预计 4Q23增速有望回暖。维持公司港股“买入” , A 股“持有” 评级, 调整目标价至 29 港元/人民币 33 元。

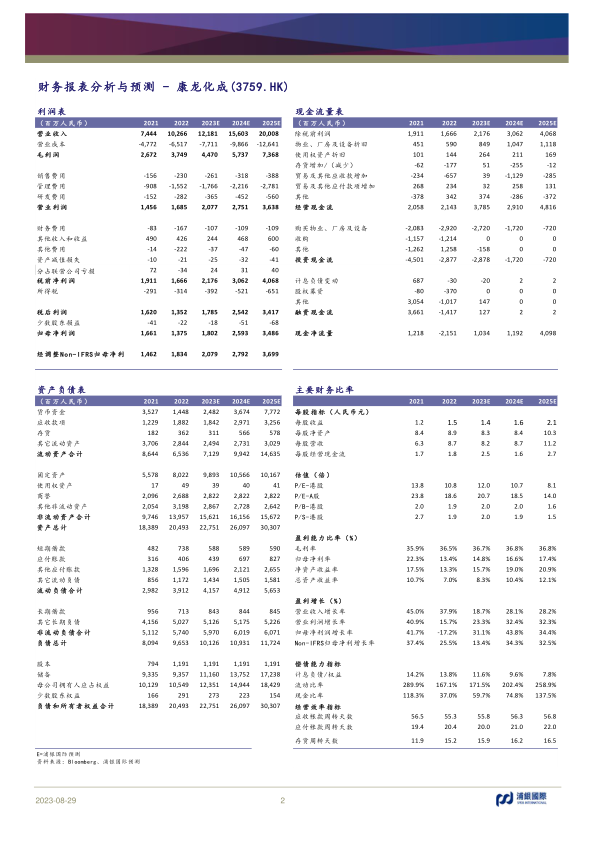

1H23 业 绩 稳 健 增长, 整体收入 增 速 略 受 行 业 投 融 资 拖 累 :1H23/2Q23 收入同比+22%/+15%, 毛利率同比+1.3/+0.2pcts, 经调整归母净利同比+15%/+10%(剔除生物资产公允价值变动影响,同比+29%/+18%) 。 2Q23 收入及经调整净利增速放缓主因全球医药行业投融资仍未复苏,叠加公司个别 CMC 后期项目因公司 MNC 客户战略调整而取消(订单金额约数千万美金)。 分业务板块看:

(i) 实验室服务: 1H23 收入同比+22%,其中实验室化学收入约同比+10%,生物科学收入同比+>35%;毛利率同比+1.2pcts 至44.8%; 目前管线中共 650 个药物发现项目,项目数同比+13%。产能方面, 宁波在建实验室和动物房预计 2H23 投产,西安在建实验室预计 2024 年投产。

(ii) CMC: 1H23 收入同比+15%;毛利率同比-0.7pcts 至 32.2%; 毛利率下降主因绍兴工厂投产,目前绍兴工厂产能利用率约 30%。管线中共 620 个项目,其中工艺验证和商业化项目 29 个(同比净增 19 个),随着 CMC 项目往后期推进, 1H23 CMC 项目平均收入同比+33%。 宁波制剂车间顺利通过国家药监局 PAI 现场核查和 GMP 上市前检查,被核查制剂(一款肿瘤药)有望在 2024 年初获批上市。

(iii) 临床研究服务: 1H23 收入同比+38%,其中中国临床收入约+40%,海外临床约+25%, SMO 收入+>50%;毛利率同比+11.9pcts; 收入及毛利率提升主因公司一体化布局成效逐步体现,客户认可度提升且人均产出增长。目前管线中包含临床CRO 项目 912 个(其中 74 个 III 期项目) 、 SMO 项目 1400+个。

(iv) 大分子和 CGT: 1H23 收入同比+13%; 毛利率同比-14.7pcts 至-8.3%,毛利率下滑主因板块仍处于投入阶段, 叠加海外通货膨胀影响。 此外康龙生物于 1H23 签署约人民币 9.5 亿元股权融资协议,投后估值约人民币 85.5 亿元。

维持评级, 下调目标价: 考虑到行业投融资仍未回暖及部分后期CMC 项目调整, 我们下调 2023-25E 经调整净利预测 5%-9%。 维持公司港股“买入”评级, 给予港股 17x 2024E PE,港股目标价 29.0港元; 维持 A 股“持有”评级,给予 A 股 21x 2024E PE, A 股目标价 33.0 元人民币; A 股目标价较港股目标价溢价 24%, 较历史溢价均值低约 1 个标准差。

投资风险: 项目订单增长慢于预期; 投资收益波动

微信扫一扫-立即使用

微信扫一扫-立即使用