康龙化成(300759)

投资要点:

事件:公司发布了2023年三季报。2023年前三季度,公司实现营业总收入85.6亿元,同比增长15.64%;实现归母净利润11.39亿元,同比增长18.51%;实现扣非后归母净利润10.83亿元,同比增长2.41%。业绩符合预期。

点评:

各大业务保持较快增长。分业务来看,前三季度,公司实验室服务、CMC(小分子CDMO)服务、临床研究服务和大分子和细胞与基因治疗服务分别实现营收50.69亿元、19.14亿元、12.62亿元和3.11亿元,分别同比增长13.65%、13.94%、28.48%和19.82%。

净利率有所回升。前三季度,公司毛利率同比下降0.53个百分点至35.96%,其中实验室服务、CMC(小分子CDMO)服务、大分子和细胞与基因治疗业务毛利率分别同比下降0.64个百分点、2.01个百分点和10.04个百分点,临床研究服务业务毛利率同比回升8.05个百分点;期间费用率同比上升0.4个百分点至21.19%,其中销售费用率和管理费用率分别同比提升0.06个百分点和1.25个百分点,财务费用率同比下降0.92个百分点。净利率受益于投资净收益增加等因素而同比回升0.5个百分点至13.25%。

国内外业务收入均保持较快增长。前三季度,公司位于中国的、服务于全球客户的实验室和工厂,收入同比增长14.10%,占公司营业收入的86.66%;公司位于海外的实验室和工厂,收入同比增长26.70%,占营业收入的13.34%。从客户类型来看,来自北美客户的收入约549,518.81万元,同比增长14.63%,营收占比64.19%;来自欧洲客户(含英国)的收入约131,964.94万元,同比增长28.92%,营收占比15.42%;来自中国客户的收入约151,244.19万元,同比增长11.04%,营收占比17.67%;来自其他地区客户的收入约23,297.75万元,营收占比2.72%。

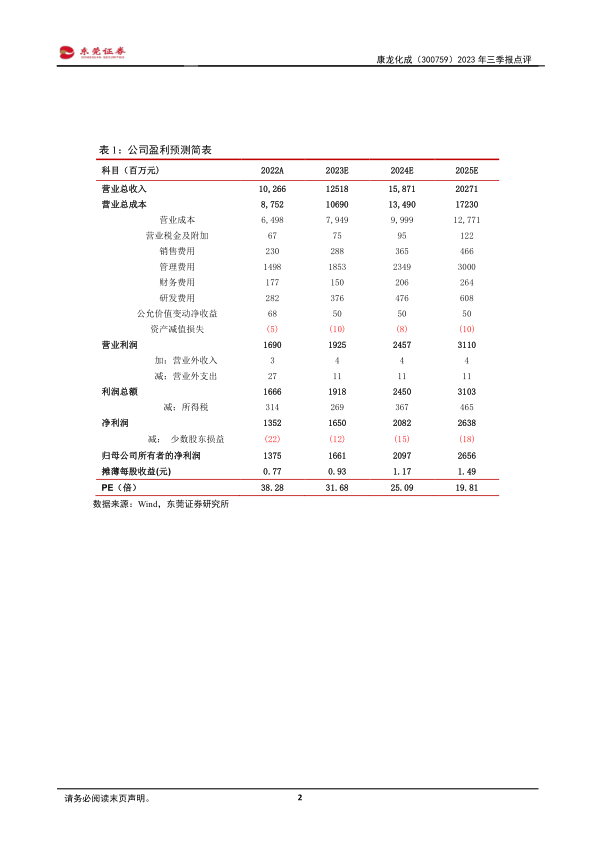

投资建议:公司是领先的全流程一体化医药研发服务平台型公司,持续推进“全流程、一体化、国际化”的发展战略,国内外业务有望保持较快增长。预计公司2023-2024年的每股收益分别为0.93元、1.17元,当前股价对应PE分别为32倍、25倍,维持对公司的“买入”评级。

风险提示:行业竞争加剧、上游研发投入下降、人才流失、行业政策风险、贸易摩擦等。

微信扫一扫-立即使用

微信扫一扫-立即使用