康龙化成(300759)

营收增长稳健,新客拓展贡献业绩增量

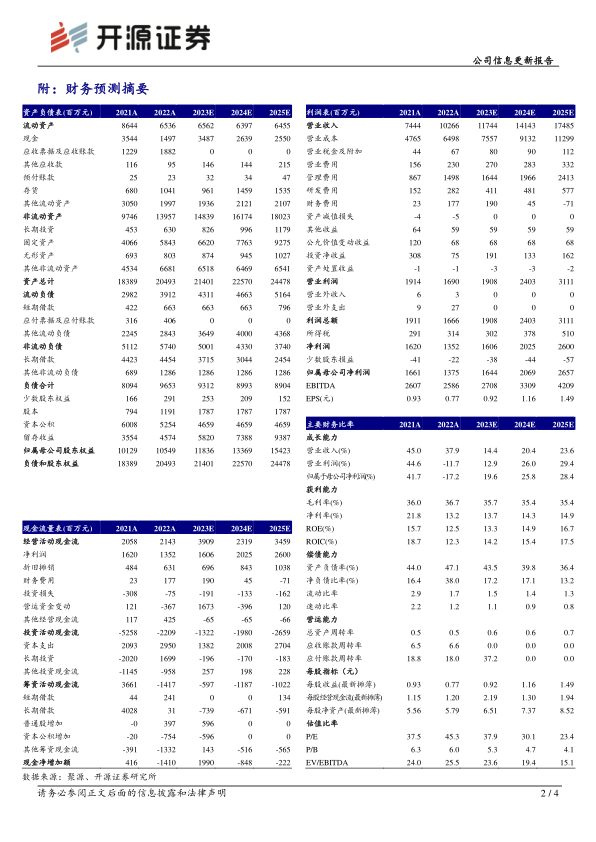

2023年前三季度公司实现营收85.60亿元,同比增长15.64%;实现归母净利润11.39亿元,同比增长18.51%;Non-IFRS经调整归母净利润14.12亿元,同比增长6.37%。单看2023Q3,公司实现营收29.20亿元,同比增长5.49%;归母净利润3.53亿元,同比下滑6.05%;Non-IFRS经调整归母净利润4.80亿元,同比下滑6.82%。2023年前三季度,来自全球前20大药企与其它原有客户收入分别为12.49/67.84亿元,来自新增客户收入约5.27亿元,新客拓展持续贡献业绩增量。鉴于下游需求放缓以及新业务仍处于投入期,我们下调2023-2025年盈利预测,预计2023-2025年公司的归母净利润为16.44/20.69/26.57亿元(原预计18.63/24.48/32.36亿元),EPS为0.92/1.16/1.49元,当前股价对应PE为37.9/30.1/23.4倍,鉴于公司各业务板块协同效应持续增强,维持“买入”评级。

核心业务稳健发展,实验室服务与CMC业务协同效应持续加强

2023年前三季度,实验室服务与CMC业务分别实现营收50.69/19.14亿元,同比增长13.65%/13.94%。实验室服务为公司的核心业务,实验室化学与生物科学协同效应逐渐加强,2023H1收入增速分别约10%/35%,生物科学收入占比超51%。公司西安园区实验室预计于2024年投入使用,满足实验室服务中长期发展需求。截至2023年6月,CMC拥有620个项目,约75%的收入来源于药物发现服务现有客户,前后端导流效应显现,有望推动小分子CDMO业务快速发展。

临床研究服务进入高质量发展阶段,战略新兴业务打开长期成长空间

2023年前三季度,公司临床研究服务实现营收12.62亿元,同比增长28.48%;毛利率达18.24%,同比大幅提升8.05个pct。截至2023年6月,公司拥有912个临床CRO项目与1400+个SMO项目,临床研究服务已进入高质量发展阶段。2023年前三季度,大分子和CGT两块新业务合计实现营收3.11亿元,同比增长19.82%,新兴业务快速发展。

风险提示:订单交付不及预期;核心技术人员流失;环保和安全生产风险。

微信扫一扫-立即使用

微信扫一扫-立即使用