川宁生物(301301)

投资要点

事件:公司发布2024年中报,2024H1实现收入31.95亿元(括号内为同比,下同,+32.20%),归母净利润7.66亿元(+96.05%),扣非归母净利润7.66亿元(+95.02%);单Q2实现收入16.72亿元(+45.73%),归母净利润4.14亿元(+92.04%),扣非归母净利润4.14亿元(+89.54%)。业绩处于此前预告上限,略超预期。

业绩多季度高速增长,看好公司盈利能力持续提升:分季度看,公司2024Q2实现归母净利润4.14亿元(+92.04%),环比增长17.32%,公司业绩已连续6个季度高速增长,主要因为公共卫生事件后抗菌药物需求强劲,叠加原料药价格的提升,公司作为行业龙头受益。目前硫红价格高位运行,H1收入9.31亿元;头孢价格较快回升,H1收入7.50亿元;6-APA价格处于平台期,青霉素工业盐伴随盘整,青霉素类H1收入13.01亿元。公司业绩有望保持高增长。盈利能力方面,随着规模效应体现,并依托新疆地区廉价能源与原材料,以及合成生物学业务起量,盈利能力有望不断提升。

合成生物学板块研发管线丰富,有望逐步贡献利润:上海合成生物学研究院,依托强大研发团队、4大底盘菌研发平台和外延协作,已有十数个项目管线,且部分管线有望短期落地。合成生物学巩留新基地一期建成,预计不久后投产。新基地设计产能包括红没药醇300吨5-羟基色氨酸300吨、麦角硫因0.5吨、依克多因10吨、红景天苷5吨、诺卡酮10吨、褪黑素50吨、植物鞘氨醇500吨及其他原料的柔性生产车间;红没药醇、5-羟基色氨酸、肌醇已进行试生产,角鲨烯已在中试阶段,24年有望为公司贡献业绩。公司后续规划新产能将继续依托新疆及中亚地区资源优势,结合公司合成生物学研发与工艺优势,拓展高附加值新品种,有望带动公司业绩持续高增。

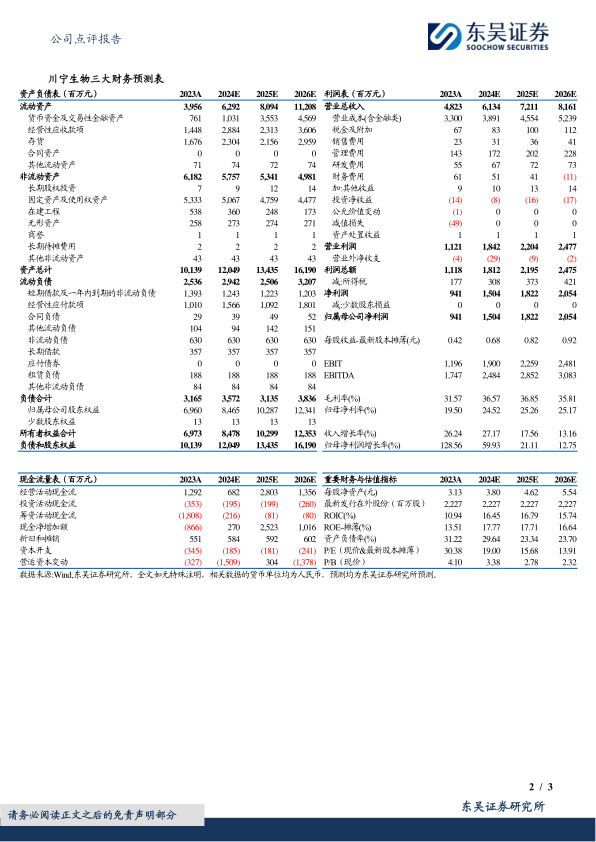

盈利预测与投资评级:考虑到公司硫红、头孢类产品量价齐升,下游需求旺盛;合成生物学项目进展顺利,我们调整公司2024-2026年归母净利润从11.0/12.1/13.8亿元至15.0/18.2/20.5亿元,对应2024-2026年P/E估值分别为19/16/14X;基于公司1)下游产品价格处在涨价区间,盈利价差扩大;2)合成生物学研发管线即将落地贡献利润;3)后续业务战略规划清晰,公司成长逻辑坚实,维持“买入”评级

风险提示:原料药下游需求不及预期风险;产品价格波动风险;地缘政治风险。

微信扫一扫-立即使用

微信扫一扫-立即使用