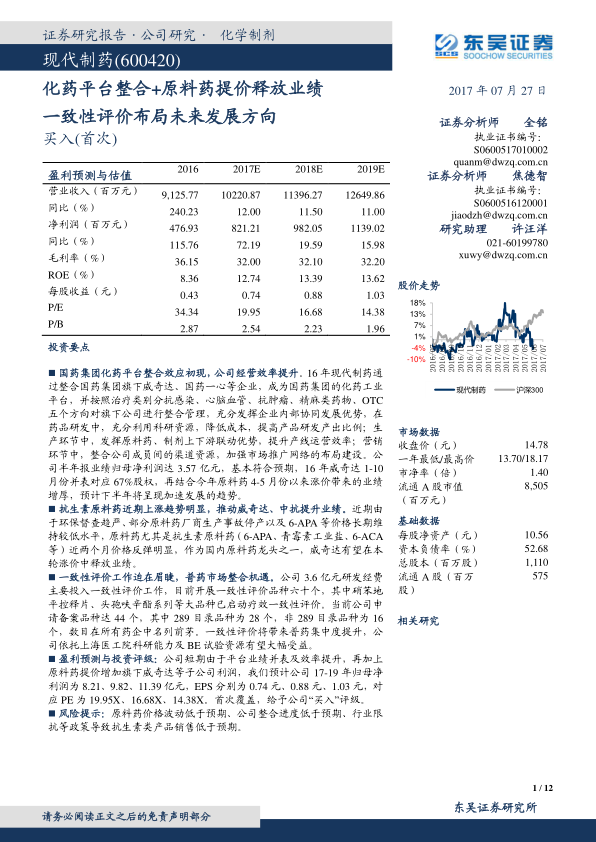

中心思想

国药平台整合与原料药提价驱动业绩增长

现代制药通过整合国药集团旗下化药资产,成为其化药工业平台,提升了经营效率。同时,受益于抗生素原料药价格上涨,威奇达等子公司利润增加,预计公司业绩将加速发展。

一致性评价带来普药市场整合机遇

公司积极投入一致性评价工作,凭借上海医工院的科研能力和BE试验资源,有望在普药市场整合中受益,实现未来二次飞跃。

主要内容

1. 现代制药:国药集团化药平台整合基本完成

-

公司概况:现代制药是一家高科技制药企业,于2004年在上海证券交易所上市,2010年成为中国医药集团总公司直属企业。

-

盈利能力逐步回升,整合效应初现:2017年上半年营业收入同比下降0.05%,归母净利润同比增长23.27%,业绩符合预期。

2. 国药化药平台搭建完毕,效率有望大幅提升

2016年完成重组,成为国药集团的化药工业平台,涵盖二级企业17家,三级企业11家,产品聚焦多个治疗领域。通过整合,公司在研发、生产、营销等方面有望获得大幅提升。

2.1. 现代制药母公司:心脑血管产品线逐步发挥优势

以马来酸依那普利片、普伐他汀片以及硝苯地平控释片为代表的心血管药物为主,其中硝苯地平控释片作为国产硝苯地平唯一的控释剂型,其渗透泵控释技术国内领先,随着进口替代趋势以及一致性评价进程推进,公司硝苯地平控释片有望抢占Bayer市场份额。

2.2. 威奇达:环保督查持续高压,原料药涨价提升盈利能力

威奇达具备抗生素三大母核7-ACA、6-APA、7-ADCA以及全产业链的生产能力。受环保督查趋严、部分原料药厂商停产等因素影响,6-APA、青霉素工业盐、7-ACA等原料药价格反弹明显,威奇达有望在本轮涨价中释放业绩。

2.3. 天伟生物:二胎政策为尿促卵泡素等品种提供上升动力

天伟主要经营高品质的原料药和医药中间体,其中绒促性素及尿促卵泡素占天伟95%的营收。随着二胎政策不断普及,尿促卵泡素有望维持稳定发展趋势。

2.4. 中联、海门:协同整合逐步实现扭亏

2016年海门亏损8223万元,现代制药年报指出,现代海门计提存货跌价准备导致计提资产减值损失 5939 万元。其次,由于公司实际产能利用率低,降低了公司盈利能力。我们认为 2017 年海门将实现扭亏,首先是依托现代制药的平台效应,在上游技术及下游市场渠道提供一定的支持,其次是原料药出身的威奇达与公司形成协同效应。中联1997年股份制改造,2002年成立集团公司,2011年底重组进入中国医药集团。中联已形成包括中成药、化学制剂生产和销售、医药商业营运等在内的多种产业结构,拥有注册产品300余个,有82个品种列入国家基本药物目录,有14个独家品种,形成以鳖甲煎丸为代表的肝脏用药系列,以金叶败毒颗粒、鼻炎片、强力感冒片为代表的呼吸道用药系列,以脉君安片、心脑清软胶囊为代表的心脑血管用药系列,以加味生化颗粒为代表的妇科用药系列。

3. 一致性评价驱动公司未来二次飞跃

公司产品线丰富,是国内普药生产龙头,面对 2016 年以来相关部门大力推广的一致性评价工作,公司主动加大投入以加强普药品种竞争优势。未来对通过一致性评价的品种,医疗机构将优先采购并在临床中优先选用,同品种药品通过一致性评价的生产企业达到 3 家以上的,在药品集中采购等方面不再选用未通过一致性评价的品种。这一政策通过优胜劣汰,提高了制药产业集中度。核心动力在于一致性评价工作对于单一品种生产厂家数量的限制(3家),有利于药品市场集中度的提升,同时也大大提升规模化生产的药品生产商进行一致性评价工作的积极性。

4. 盈利预测及投资建议

预计公司17-19年归母净利润为8.21、9.82、11.39亿元,EPS分别为0.74元、0.88元、1.03元,对应PE为19.95X、16.68X、14.38X。首次覆盖,给予公司“买入”评级。

5. 风险提示

- 原料药价格波动低于预期。

- 公司整合进度低于预期。

- 行业限抗等政策导致抗生素类产品销售低于预期。

总结

本报告分析了现代制药作为国药集团化药平台的发展现状和未来潜力。通过平台整合、原料药提价以及积极参与一致性评价,公司有望实现业绩增长和市场地位提升。报告首次覆盖,给予“买入”评级,但同时也提示了原料药价格波动、整合进度和行业政策等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用