中心思想

业绩短期承压,长期增长可期

现代制药2017年第三季度业绩受到原料药板块下滑和销售费用提升的双重影响,导致营收同比下降,归母净利润增速放缓。然而,公司通过加强管理提升毛利率,并积极推进一致性评价工作及新药研发,为中长期发展奠定基础。

一致性评价与新药布局驱动未来

公司凭借上海医工院的科研平台优势,在一致性评价方面具有显著潜力,有望抓住普药市场整合机遇。同时,阿哌沙班和磷酸西格列汀等重磅新药的临床试验批件获批,预示着未来业绩的弹性增长,为公司带来新的增长点。

主要内容

一、 事件:

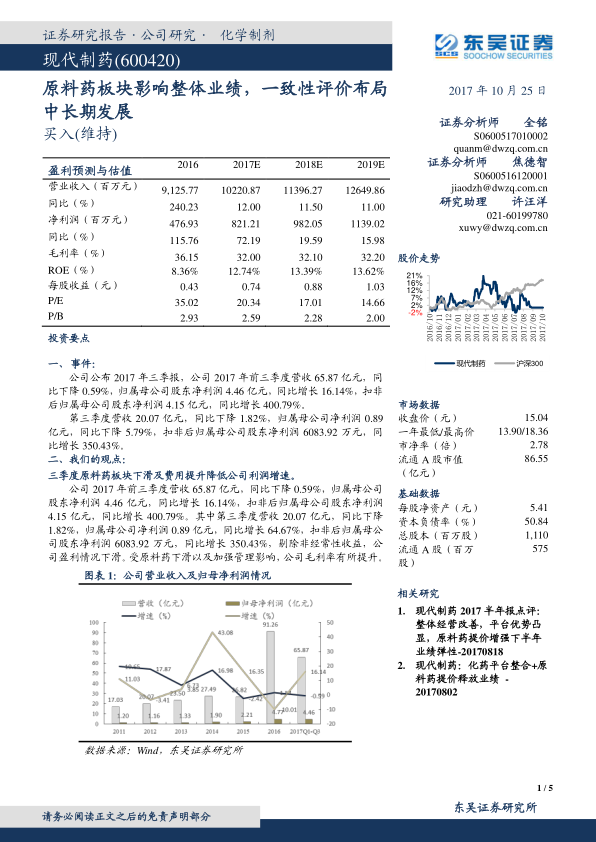

公司公布2017年三季报,前三季度实现营收65.87亿元,同比下降0.59%;归属母公司股东净利润4.46亿元,同比增长16.14%;扣非后归属母公司股东净利润4.15亿元,同比增长400.79%。其中,第三季度营收20.07亿元,同比下降1.82%;归属母公司净利润0.89亿元,同比下降5.79%(报告原文此处有误,图表显示为增长64.67%,此处以文字描述为准);扣非后归属母公司股东净利润6083.92万元,同比增长350.43%。

二、 我们的观点:

三季度原料药板块下滑及费用提升降低公司利润增速

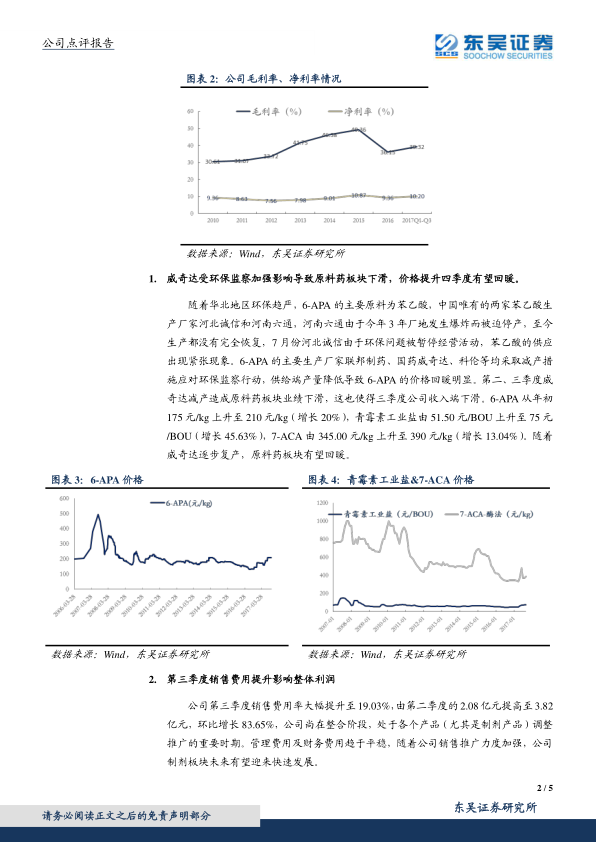

2017年前三季度,公司营收同比下降0.59%,归母净利润同比增长16.14%。剔除非经常性收益后,公司盈利能力有所下滑。第三季度营收同比下降1.82%,归母净利润同比下降5.79%。尽管营收和净利润增速受到原料药下滑及费用提升的影响,但公司毛利率有所提升,显示出加强管理的成效。

威奇达受环保监察加强影响导致原料药板块下滑,价格提升四季度有望回暖

华北地区环保趋严导致6-APA主要原料苯乙酸供应紧张,两家主要生产厂家(河北诚信、河南六通)受环保或事故影响停产或减产。这使得6-APA、青霉素工业盐和7-ACA等原料药主要生产厂家(如联邦制药、国药威奇达、科伦)采取减产措施,导致供给端产量降低,进而推动价格回暖。6-APA价格从年初的175元/kg上升至210元/kg(增长20%),青霉素工业盐由51.50元/BOU上升至75元/BOU(增长45.63%),7-ACA由345.00元/kg上升至390元/kg(增长13.04%)。威奇达在第二、三季度因减产导致原料药板块业绩下滑,但随着其逐步复产,预计原料药板块有望在四季度回暖。

第三季度销售费用提升影响整体利润

公司第三季度销售费用率大幅提升至19.03%,销售费用由第二季度的2.08亿元环比增长83.65%至3.82亿元。这主要是由于公司尚处于整合阶段,正加大对制剂产品等各个产品的调整和推广力度。管理费用和财务费用趋于平稳。随着销售推广力度的加强,公司制剂板块未来有望实现快速发展。

一致性评价工作推进布局中长期

现代制药依托上海医工院平台的科研力量及BE试验资源,有望在一致性评价工作中占据优势,抓住普药市场整合的机遇。截至9月20日,公司在289目录内持有文号的生产企业中,马来酸依那普利片、头孢拉定胶囊、阿奇霉素片和克拉霉素片等多个通用名称品种均有开展评价的计划。此外,公司近期收到CFDA核准签发的阿哌沙班原料药及片剂、磷酸西格列汀原料药及片剂的《药物临床试验批件》。根据汤森路透数据库信息,阿哌沙班2016年全球销售额达到33.43亿美元,磷酸西格列汀全球年销售额达到40亿美元,且目前国内外均无仿制药产品上市。这些新品种有望为公司带来显著的业绩弹性。

三、 盈利预测与投资评级:

公司短期内受益于平台业绩并表、效率提升以及原料药提价对威奇达等子公司的利润贡献。预计公司2017-2019年归母净利润分别为8.21亿元、9.82亿元和11.39亿元,对应的每股收益(EPS)分别为0.74元、0.88元和1.03元,对应市盈率(PE)分别为20.34倍、17.01倍和14.66倍。综合考虑公司化药平台整合及一致性评价工作的进展,维持公司“买入”评级。

四、 风险提示:

主要风险包括原料药价格波动低于预期、公司整合进度低于预期以及行业限抗等政策可能导致抗生素类产品销售低于预期。

总结

现代制药2017年第三季度业绩受原料药板块下滑和销售费用增加影响,营收和净利润增速有所承压。然而,原料药价格因环保趋严而上涨,预计四季度有望回暖。公司积极推进一致性评价和新药研发,特别是阿哌沙班和磷酸西格列汀等重磅品种的布局,为公司中长期发展提供了强劲动力。基于化药平台整合、一致性评价进展及原料药提价等因素,预计公司未来盈利能力将持续增长,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用