艾力斯(688578)

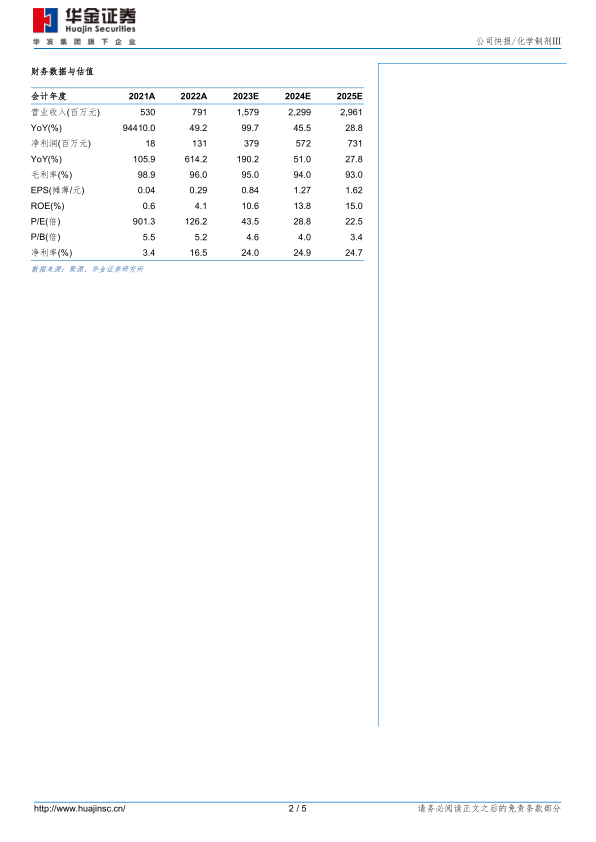

23Q3营收净利维持双高增。公司披露2023年前三季度业绩预告:公司预计2023年前三季度实现营业收入13.49亿元(+160.52%,同增,下同),主要系伏美替尼一线适应症纳入医保后销售持续放量;归母净利润3.98亿元(+636.61%),主要系收入大幅增长以及各项成本费用率受益于规模化效应逐步降低;扣非归母净利润3.66亿元(+1796.78%)。单Q3来看,预计实现营业收入6.00亿元(+176.10%),归母净利润1.89亿元(+595.14%),扣非归母净利润1.82亿元(+1132.15%)。

伏美替尼适应症拓展全面推进,获益人群广泛。伏美替尼不但布局用于EGFR T790M突变,EGFR敏感突变NSCLC的晚期治疗和辅助治疗;还积极开发EGFR20外显子插入、PACC罕见突变等非典型突变的治疗,以及与其他药物进行联用,获益人群广泛。在研管线进展方面,针对EGFR敏感突变NSCLC辅助治疗国内处于Ⅲ期临床;EGFR20外显子插入突变的NSCLC二线治疗适应症国内Ⅱ期注册临床正顺利推进,与ArriVent共同合作开展的EGFR20外显子插入突变一线治疗适应症全球Ⅲ期注册临床已在美国、中国、日本、法国等多地入组患者;EGFR PACC突变或EGFR L861Q突变的NSCLC一线治疗适应症国内Ⅲ期临床IND已于2023年8月获批;与ArriVent合作开展的针对EGFR或HER2突变晚期NSCLC患者的Ib期临床国内IND已于2023年4月获批,国外已在美国、西班牙、澳大利亚等多个国家获批进入临床;此外与c-METADCRC108联用、与FAK小分子抑制剂IN10018联用的临床进展国内处于Ⅰb/Ⅱ期阶段。

针对EGFR20外显子插入突变适应症伏美替尼疗效及安全性优异。针对EGFR20外显子插入突变的Ib期中期分析研究数据已于2023年世界肺癌大会(WCLC)上披露。疗效方面,IRC的结果显示,初治240mg组、经治240mg组、经治160mg组的确证ORR分别为78.6%、46.2%、38.5%;中位DoR则为15.2个月、13.1个月、9.7个月。伏美替尼针对近环区、远环区和螺旋区EGFR20外显子突变亚型均显示抗肿瘤活性。安全性方面,伏美替尼耐受性良好,绝大多数治疗相关不良事件(TRAE)为1-2级。在初治240mg、经治240mg和经治160mg组的队列中,分别有0%、4%和4%的患者因TRAE停止治疗。160mg和240mg伏美替尼的安全性与在中国获批上市的80mg剂量下的安全性一致。

投资建议:伏美替尼一线适应症纳入医保后迅速放量,适应症拓展高效推进;NSCLC领域在研管线布局丰富。我们预测公司2023-2025年将实现归母净利润3.79/5.72/7.31亿元,增速190%/51%/28%。对应PE为44/29/23倍。维持“买入-A”建议。

风险提示:行业政策变动风险、新药研发风险、在研产品上市不确定风险、单一产品依赖风险、市场竞争风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用