健之佳(605266)

事件:10月28日晚,公司公布2022年三季报,Q1-3公司实现收入47.09亿元,同比增长28.43%,实现归母净利润1.93亿元,同比下降1.8%,实现扣非归母净利润1.94亿元,同比增长3.93%。其中,Q3实现收入17.03亿元,同比增长32.29%,实现归母净利润1.05亿元,同比增长41.94%。实现扣非归母净利润1.03,同比增长45.81%。

疫情扰动下Q3业绩实现强劲增长,提出唐人医药并表后仍有快速增长。Q3以来公司强化管理和营运效率以应对疫情和市场的高度不确定性,整体业绩实现强劲增长。剔除唐人医药并表收益后,Q3公司收入和利润分别增长21.6%和30.06%,仍实现高速增长。整体来看,Q1-3公司实现毛利率36.56%(+1.24pct),期间费用率30.93%(+1.09pct),净利率4.09%(-1.26pct)。其中Q3实现毛利率37.56%(+1.8pct),期间费用率30.41%(+0.78pct),净利率6.15%(+0.42pct)。

分业务看,零售业务实现较高增长,中西成药增长稳健。报告期内公司零售业务实现收入41.65亿元(+30.36%),毛利率35.19%(+0.96pct),其中中西成药实现收入31.39亿元(+36.98%),毛利率31.23%(+1.4pct),中药材实现收入1.93亿元(+35.41%),毛利率45.68%(+0.34pct),医疗器械实现收入4.69亿元(+19.35%),毛利率40%(+2.18pct)。中西成药中,处方药实现收入14.37亿元(+33.46%),毛利率23.24%(+2.18pct),非处方药实现收入17.02亿元(+40.1%),毛利率37.97%(+0.37pct)。

门店拓展保持较快节奏,持续加密云南门店布点,加大基层渗透。截止至2022Q3,公司共有直营门店3983家,报告期内新增门店939家,其中自建241家,收购718家,策略调整关闭门店20家,净增门店939家。2022年公司重点加强地级、县级城市渗透力度,新增门店主要分布于下沉市场,目前地级、县级门店占比已达65.72%。

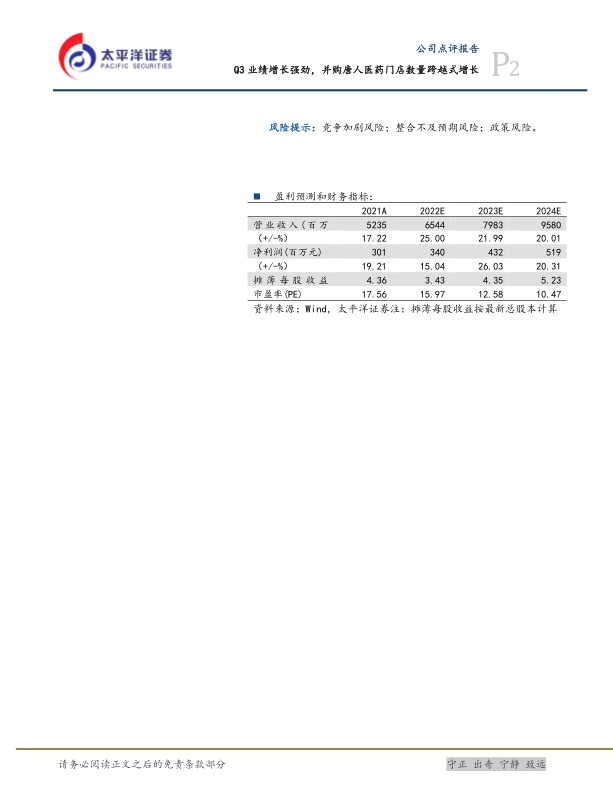

投资建议:我们预计公司2022-2024年归母净利润分别为3.4/4.32/5.19亿元,对应PE分别为16/13/10倍。公司为云南区域性的连锁药店龙头,云南县域渗透率持续提升,积极向广西、四川、重庆拓展,规模效应逐步体现,经营效率持续改善,给予“买入”评级。

风险提示:竞争加剧风险;整合不及预期风险;政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用