健之佳(605266)

2023Q1业绩翻倍增长,盈利能力提升,维持“买入”评级

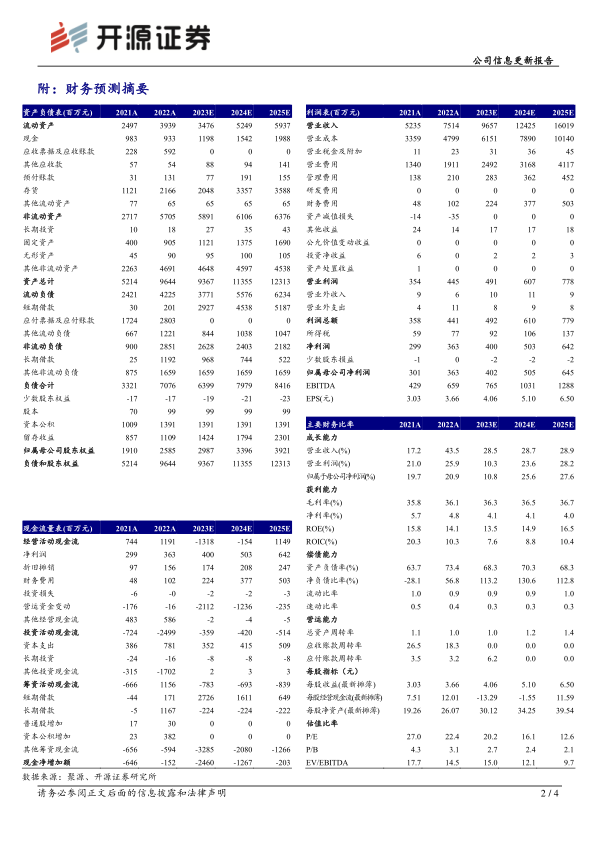

公司发布2022年报及2023年一季报:2022年实现营收75.14亿元(+43.54%);归母净利润3.63亿元(+20.90%);扣非净利润3.61亿元(+27.72%)。2023Q1实现收入21.67亿元(+49.41%,调整后数据,下同);实现归母净利润0.76亿元(+143.67%);扣非净利润0.75亿元(+101.47%)。从盈利能力来看,2023Q1公司净利率为3.5%(+1.4pct,调整后口径),盈利能力提升,主要是控租降租效果逐步体现,租赁费用率降低。公司内生外延并进,大量新店、次新店储备为未来持续增长奠定基础,成长空间大,我们上调2023-2024年并新增2025年盈利预测,预计2023-2025年归母净利润分别为4.02(原3.90)、5.05(原4.63)、6.45亿元,当前股价对应PE分别为20.2/16.1/12.6倍,维持“买入”评级。

门店维持快速扩张,河北唐人并购整合顺利推进,跨省能力得到验证

门店高速扩张,门店数增长率超30%。公司2023Q1门店数较2022Q1净增1,058家,门店增长率为33.76%;2022年度净增加1,011家,门店增长率为33.21%。公司上市后持续快速自建扩张,随着门店逐步培育、成熟,已持续产生营业贡献;存量的成熟门店增长稳健;并购项目稳健融合。河北唐人整合推进顺利,利润高速增长,盈利能力稳步提升。2022年河北唐人实现营收16.36亿元(+11.4%),净利润1.09亿元(+27.5%),毛利率提升0.4pct达到35.6%,净利率提升0.8pct达到6.7%。公司通过老店与次新店内生增长、实体销售网络战略性扩张,线上线下全渠道销售收入及供应商服务收入稳步增长,共同支持公司营业规模、营销网络、服务会员规模提升。

强化专业服务能力,提供多元差异化服务,打造可持续的核心竞争力

公司持续推行以“中心城市为核心向下渗透”的门店扩张策略并逐步形成规模优势。积极承接处方药外流、应对双通道政策工作的推进。提供差异化服务、强化专业服务,持续提升客户黏性。坚持构建全渠道的营销平台,打造可持续的核心竞争力。

风险提示:市场竞争加剧,并购整合不及预期,新店次新店盈利不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用