中心思想

业绩强劲增长与投资展望

健之佳(605266.SH)在2023年前三季度展现出强劲的业绩增长势头,营收和归母净利润分别实现38.03%和42.03%的同比增长,单季度表现亦保持稳健。公司通过“自建+收购”的策略持续扩大门店网络,并积极发展线上业务,为业绩增长奠定了坚实基础。基于其快速的成长性和不断深化的竞争优势,开源证券维持对其“买入”的投资评级,并预计未来三年归母净利润将持续增长。

多元化战略深化竞争优势

公司不仅注重规模扩张,更通过强化专业药房服务能力和提供多元化商品与服务,构建差异化竞争优势。通过申请各类专业药房资质,健之佳能够更好地承接处方外流,满足患者的专业化需求。同时,围绕顾客全生命周期和高品质健康生活的追求,公司积极拓展多元化商品和服务,有效增强了客户粘性,进一步巩固了其在医药零售市场的领先地位。

主要内容

收入利润快速增长,维持“买入”评级

2023年前三季度业绩概览

健之佳发布2023年三季报显示,公司在报告期内实现了显著的业绩增长。2023年第一至第三季度,公司实现营业收入65.00亿元,同比增长38.03%;归属于母公司股东的净利润为2.78亿元,同比增长42.03%;扣除非经常性损益后的归母净利润为2.71亿元,同比增长37.26%。

从单季度表现来看,2023年第三季度,公司实现营业收入21.62亿元,同比增长26.96%;归母净利润1.20亿元,同比增长13.94%;扣非归母净利润1.16亿元,同比增长11.69%。尽管第三季度净利润增速略低于前三季度整体增速,但营收和扣非净利润仍保持了两位数的稳健增长,显示出公司业务的持续扩张能力。

盈利能力与费用结构分析

在盈利能力方面,2023年前三季度,公司毛利率为35.88%,同比下降0.68个百分点,这可能与销售结构变化或市场竞争有关。然而,净利率为4.27%,同比提升0.20个百分点,表明公司在成本控制和运营效率方面有所改善。

从费用端来看,公司在销售费用和管理费用方面均实现了优化。2023年前三季度,销售费用率为26.37%,同比下降0.67个百分点;管理费用率为2.09%,同比下降0.44个百分点。这反映了公司在规模扩张的同时,有效控制了运营成本。财务费用率为1.45%,同比上升0.10个百分点,可能与融资规模增加或利率变动有关。整体而言,公司通过内生增长和外延式门店扩张,实现了快速的整体成长,为未来的发展奠定了坚实基础。

盈利预测与估值

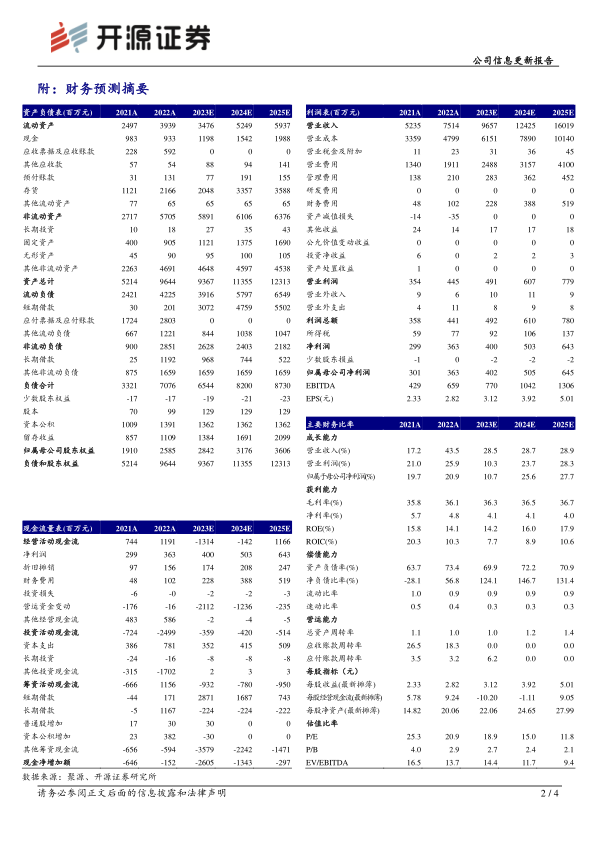

基于公司强劲的业绩表现和发展态势,开源证券维持对健之佳2023-2025年的盈利预测。预计2023年、2024年和2025年归母净利润分别为4.02亿元、5.05亿元和6.45亿元,对应每股收益(EPS)分别为3.12元、3.92元和5.01元。按照当前股价(59.00元),对应的市盈率(P/E)分别为18.9倍、15.0倍和11.8倍。考虑到公司持续的增长潜力和估值水平,开源证券维持“买入”评级。

“自建+收购”为门店扩张主旋律,线上业务同时发力

门店网络扩张策略与成果

健之佳坚定执行“自建+收购”双轮驱动的门店扩张策略,以战略性地推动实体门店网络的持续扩大。截至2023年第三季度末,公司门店总数已达到4,711家,较年初增长了16.18%。在报告期内,公司净增门店656家,其中自建门店603家,收购门店61家,同时因发展规划及经营策略调整关闭门店8家。这一数据显示了公司在门店数量上的快速增长,以及通过多元化方式拓展市场份额的决心和能力。

区域渗透与线上业务发展

在区域布局上,健之佳持续巩固其在现有6个省市的门店覆盖率,并坚持在云南、河北等核心区域进行密集布点,以强化市场渗透。同时,公司积极向四川、重庆、广西、辽宁等省市市场拓展,逐步加深品牌影响力,实现更广泛的区域覆盖。

除了线下门店的快速拓展和业务增长,公司也大力发展线上业务。2023年前三季度,公司线上业务较2022年同期实现了67.92%的显著增长,显示出公司在数字化转型和全渠道零售方面的积极成效。此外,供应商服务收入也保持稳步提升,进一步丰富了公司的收入来源。

强化专业能力承接处方外流,多元服务提供差异化竞争优势

专业药房资质建设

健之佳紧密围绕顾客的健康需求,持续投入于药师及店员的专业培训和服务指导,以提升其专业服务能力。同时,公司积极申请并获得了多项专业药房资质,以更好地适应市场变化和政策导向。截至2023年第三季度末,公司已拥有慢病门店565家、特病门店188家、双通道资格门店132家以及门诊统筹药房304家。这些专业化能力的提升,使得公司能够更有效地服务特定患者群体,承接处方外流,从而助力业绩的持续增长。

多元化商品与服务策略

为了增强客户粘性并提供差异化竞争优势,健之佳围绕顾客对全生命周期、高品质健康生活的追求,积极挖掘不同年龄阶层客户群体的需求。公司通过多角度覆盖,提供治疗类商品以及其他与健康生活方式相关的多元化商品和服务。这种策略不仅满足了顾客多样化的健康需求,也使得健之佳能够从传统药店模式中脱颖而出,构建起更为稳固的客户关系和市场地位。

风险提示

尽管健之佳展现出强劲的增长势头和竞争优势,但仍面临一些潜在风险。主要包括市场竞争加剧,可能对公司的盈利能力和市场份额造成压力;并购整合不及预期,若未能有效整合新收购的门店和业务,可能影响公司的运营效率和财务表现;以及门店拓展不及预期,若门店扩张速度放缓或新开门店效益不佳,可能影响公司的整体增长目标。

总结

健之佳(605266.SH)在2023年前三季度实现了营收和归母净利润的快速增长,分别达到38.03%和42.03%,显示出强劲的经营韧性。公司通过“自建+收购”的策略持续扩大门店网络,截至2023年第三季度末,门店总数已达4,711家,并积极拓展线上业务,线上收入同比增长67.92%。同时,健之佳通过强化专业药房资质(如慢病、特病、双通道、门诊统筹药房)和提供多元化商品与服务,有效承接处方外流,并增强了客户粘性,构建了差异化的竞争优势。开源证券维持“买入”评级,并预计公司未来盈利将持续增长。然而,市场竞争加剧、并购整合不及预期以及门店拓展不及预期等风险仍需关注。

微信扫一扫-立即使用

微信扫一扫-立即使用