健之佳(605266)

投资要点:

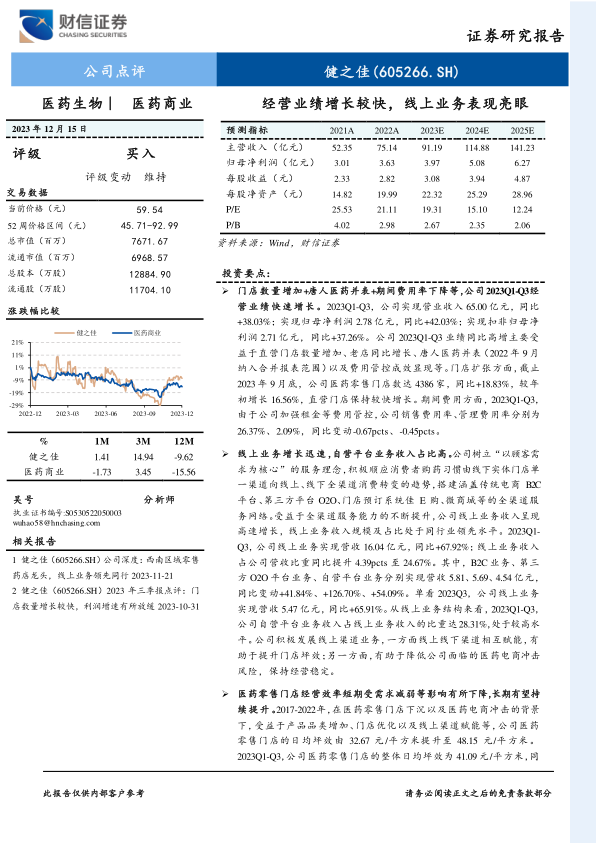

门店数量增加+唐人医药并表+期间费用率下降等,公司2023Q1-Q3经营业绩快速增长。2023Q1-Q3,公司实现营业收入65.00亿元,同比+38.03%;实现归母净利润2.78亿元,同比+42.03%;实现扣非归母净利润2.71亿元,同比+37.26%。公司2023Q1-Q3业绩同比高增主要受益于直营门店数量增加、老店同比增长、唐人医药并表(2022年9月纳入合并报表范围)以及费用管控成效显现等。门店扩张方面,截止2023年9月底,公司医药零售门店数达4386家,同比+18.83%,较年初增长16.56%,直营门店保持较快增长。期间费用方面,2023Q1-Q3,由于公司加强租金等费用管控,公司销售费用率、管理费用率分别为26.37%、2.09%,同比变动-0.67pcts、-0.45pcts。

线上业务增长迅速,自营平台业务收入占比高。公司树立“以顾客需求为核心”的服务理念,积极顺应消费者购药习惯由线下实体门店单一渠道向线上、线下全渠道消费转变的趋势,搭建涵盖传统电商B2C平台、第三方平台O2O、门店预订系统佳E购、微商城等的全渠道服务网络。受益于全渠道服务能力的不断提升,公司线上业务收入呈现高速增长,线上业务收入规模及占比处于同行业领先水平。2023Q1-Q3,公司线上业务实现营收16.04亿元,同比+67.92%;线上业务收入占公司营收比重同比提升4.39pcts至24.67%。其中,B2C业务、第三方O2O平台业务、自营平台业务分别实现营收5.81、5.69、4.54亿元,同比变动+41.84%、+126.70%、+54.09%。单看2023Q3,公司线上业务实现营收5.47亿元,同比+65.91%。从线上业务结构来看,2023Q1-Q3,公司自营平台业务收入占线上业务收入的比重达28.31%,处于较高水平。公司积极发展线上渠道业务,一方面线上线下渠道相互赋能,有助于提升门店坪效;另一方面,有助于降低公司面临的医药电商冲击风险,保持经营稳定。

医药零售门店经营效率短期受需求减弱等影响有所下降,长期有望持续提升。2017-2022年,在医药零售门店下沉以及医药电商冲击的背景下,受益于产品品类增加、门店优化以及线上渠道赋能等,公司医药零售门店的日均坪效由32.67元/平方米提升至48.15元/平方米。2023Q1-Q3,公司医药零售门店的整体日均坪效为41.09元/平方米,同比减少1.94元/平方米,日均坪效有所下降主要因为医药消费需求减弱以及低产出的新建门店较多等。2023年10月,公司拟使用自有资金1000万港币设立香港全资子公司,构建境外采购体系,丰富公司经营产品品类。未来,伴随着产品品类增加、处方外流以及人均医疗卫生支出增加等,公司医药零售门店的经营效率有望进一步提升。

盈利预测与投资建议:2023-2025年,预计公司实现归母净利润3.97/5.08/6.27亿元,EPS分别为3.08/3.94/4.87元,当前股价对应的PE分别为19.31/15.10/12.24倍,考虑到:(1)2013-2022年,日本药妆店龙头WELCIA的销售收入、净利润、门店的复合增速分别为14.58%、16.44%、13.72%,PE(TTM)的均值为29.78倍,截止2023年12月15日,日本药妆店龙头WELCIA的PE(TTM)为19.50倍;(2)根据Wind一致预期,截止2023年12月15日,可比公司益丰药房、大参林、老百姓、一心堂2023年业绩对应的PE分别为25.51、21.98、17.99、12.72倍,PE平均值为19.55倍;给予公司2023年20-25倍PE,对应的目标价格为61.60-77.00元/股,维持公司“买入”评级。

风险提示:行业政策风险;行业竞争加剧风险;医药电商冲击风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用