济川药业(600566)

主要观点:

事件:

公司2025年前三季度实现营业收入39.32亿元,同比-32.27%;归母净利润10.22亿元,同比-46.27%;扣非归母净利润8.59亿元,同比-49.43%。

分析点评

业绩短期承压,静待消费需求逐步恢复

公司2025Q3单季度实现营业收入11.83亿元,同比-33.17%;归母净利润2.98亿元,同比-47.19%;扣非归母净利润2.39亿元,同比-54.00%。业绩下滑主要是由于受终端市场需求变化,公司蒲地蓝消炎口服液、小儿豉翘清热颗粒销售收入同比减少,以及雷贝拉唑钠肠溶胶囊受医药集采政策影响。

25年前三季度公司整体毛利率为76.28%,同比减少2.98个百分点;销售费用率34.04%,同比减少3.69个百分点,销售费用率持续优化;管理费用率8.24%,同比增长5.19个百分点;研发费用率6.91%,同比增长1.80个百分点,财务费用率-1.39%,同比增加2.15个百分点,前三季度经营性现金流净额为7.04亿元,同比-59.56%。

核心产品复苏值得期待,研发BD持续推进

根据米内网数据,公司主要产品蒲地蓝消炎口服液以及小儿豉翘清热颗粒在细分领域市场占有率位居行业前列。蒲地蓝消炎口服液在2024年全国城市公立医院、城市药店清热解毒用药中成药市场份额分别约为13.6%和7.54%,均排名第二;小儿豉翘清热颗粒在2024年全国公立医院、城市药店儿科感冒用中成药市场份额分别约为46.55%和37.32%,均位居第一。

2025年上半年,公司在研发与注册方面取得多项进展。其中,1.1类中药创新药小儿便通颗粒已完成上市申报并获受理。2025年上半年,公司新增进入临床三期项目1项,累计提交中国发明专利申请8件、PCT国际专利申请1件,并获得中国发明专利授权2件。

合作产品玛硒洛沙韦片获批,静待1类流感新药放量

2023年8月,济川有限与征祥医药签署独家合作协议,授予济川有限在中华人民共和国大陆地区对征祥医药自主研发的一款用于治疗或预防流感的聚合酶酸性蛋白(PA)抑制剂口服制剂(即玛硒洛沙韦片)约定的适应症享有独家推广权益。2025年7月玛硒洛沙韦片收

到国家药品监督管理局核准签发的《药品注册证书》。

投资建议

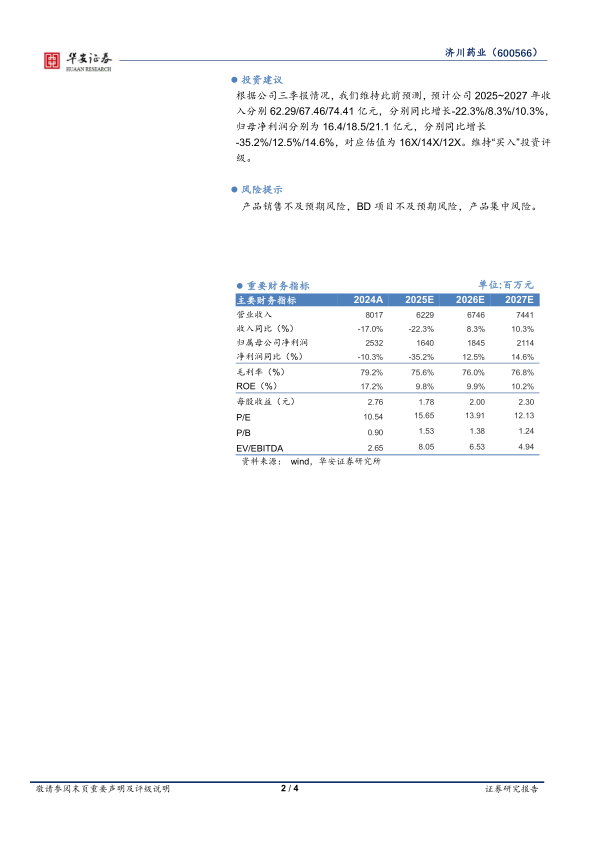

根据公司三季报情况,我们维持此前预测,预计公司2025~2027年收入分别62.29/67.46/74.41亿元,分别同比增长-22.3%/8.3%/10.3%,归母净利润分别为16.4/18.5/21.1亿元,分别同比增长

35.2%/12.5%/14.6%,对应估值为16X/14X/12X。维持“买入”投资评级。

风险提示

产品销售不及预期风险,BD项目不及预期风险,产品集中风险。

微信扫一扫-立即使用

微信扫一扫-立即使用