健之佳(605266)

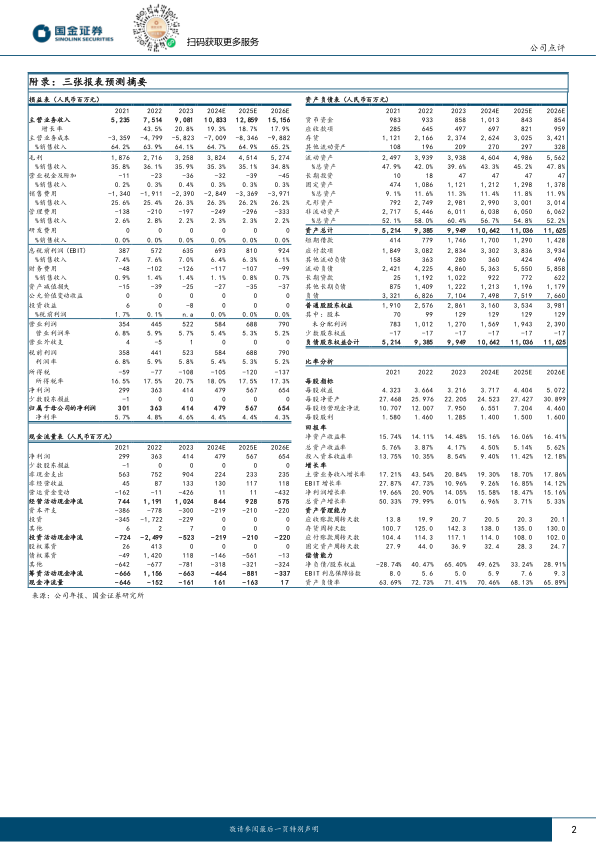

2024年4月26日,公司发布2023年年度报告及2024年第一季度报告。2023年公司实现收入90.8亿元,同比+20.8%;归母净利润4.1亿元,同比+10.7%(调整后口径);扣非归母净利润4.0亿元,同比+7.3%(调整后口径)。

公司2023年Q4实现收入25.8亿元,同比-8.0%;归母净利润1.36亿元,同比-23.7%;扣非归母净利润1.28亿元,同比-26.6%。公司2024年Q1实现收入23.1亿元,同比+6.8%;归母净利润0.52亿元,同比-31.5%;扣非归母净利润0.50亿元,同比-32.3%。

经营分析

门店持续扩张,盈利能力静待释放。2023年,公司自建门店799家,收购门店272家,因发展规划及经营策略调整关闭门店10家,净增门店1061家,总门店数较23年年初增长26.17%。其中,冀辽大区合计净增205家门店,川渝桂大区合计净增444家门店,现有6个省市门店网络布局进一步完善。截至2023年12月,公司店龄一年以内新店799家,占比15.62%,店龄二年以内次新店330家,占比6.45%,新店、次新店合计1129家,占比22.07%,随着这部分门店盈利爬坡,公司盈利能力有望提升。

一季度业绩承压,股权激励彰显长期发展信心。2024年Q1,公司净增门店147家,门店数达5236家,较23年Q1末净增1071家,且基本系新店及正整合的收购店,导致利润端较基数略高的23年Q1同比下降明显。但短期业绩波动不改公司长期发展信心,公司发布2024年限制性股票激励计划(草案),拟以26.13元/股授予价格向261名激励对象授予公司股票共176.49万股,占公告时公司已发行股本总额的1.37%,公司业绩考核指标以2023年扣非归母净利润为基数,2024/2025/2026年净利润增长率分别不低于15%/36%/60%。

盈利预测、估值与评级

公司通过自建+并购持续扩张门店数量,业绩有望持续增长,基于发展现状,我们下调24-25年收入和利润预测,24-25年收入原预测值为120.78/142.91亿元,归母净利润原预测值为5.28/6.15亿元,现预计24-26年收入分别为108.33/128.59/151.56亿元,分别同比增长19%/19%/18%,归母净利润分别为4.79/5.67/6.54亿元,分别同比增长16%/18%/15%,EPS分别为3.72/4.40/5.07元,现价对应PE分别为13/11/9倍,维持“买入”评级。

风险提示

外延并购不确定性风险;处方外流不达预期风险;税收风险;互联网冲击风险;收入地区集中风险等

微信扫一扫-立即使用

微信扫一扫-立即使用