健之佳(605266)

投资要点

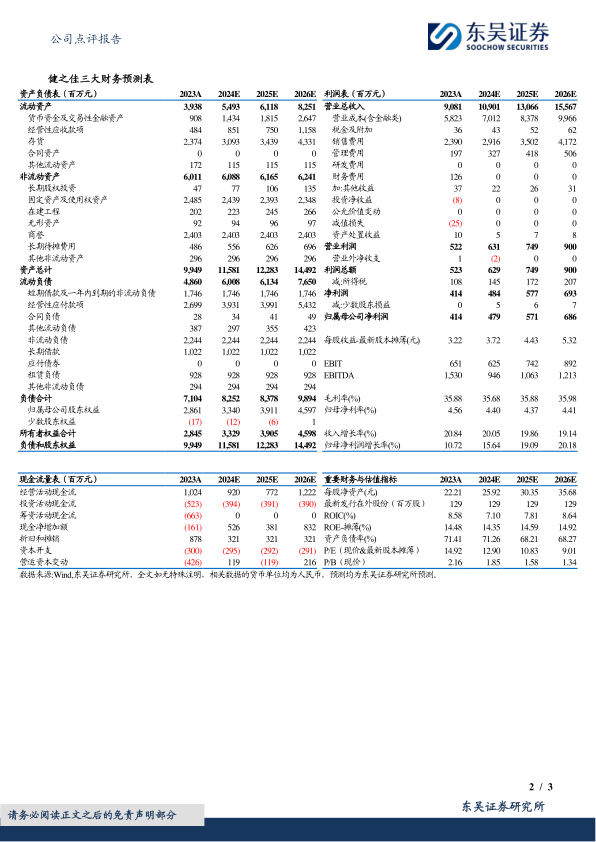

事件:公司公告,2023年实现营收90.81亿元(+20.84%,表示同比增速,下同),归母净利润4.14亿元(+10.72%);2024Q1实现营收23.14亿元(+6.79%),归母净利润0.52亿元(-31.51%)。

2023年经营数据解读:1)重庆、辽宁及沈阳地区快速扩张。全年自建门店799家,收购门店272家,重庆店数近600家(+87.97%),省地县市场持续渗透;辽宁沈阳及5地市门店规模403家(+36.15%)。2)利润率及费用率保持平稳。公司全实现毛利率35.88%(-0.26pct),净利率4.56%(-0.28pct),销售费用率26.32%(+0.89pct),管理费用率2.17%(-0.62pct),财务费用率1.39%(+0.04pct)。3)公司积极承接院内客户外流。公司2023年处方药和非处方药合计销售额提升27.53%、结构占比提升3.95%。4)2023年公司向全体股东每10股派发现金红利12.85元(含税),现金分红总额1.66亿元,股息率2.55%。

2024Q1经营数据解读:1)公司总门店数5263家,较年初净增加147家;云南省外门店数结构占比提升至42.33%(+0.92pct);新店、次新店合计1163家,占比下降至22.10%(-2.88pct),快速自建门店为公司后续发展奠定基础。2)实现毛利率34.36%(+1.75pct),净利率2.24%(-1.24pct);销售费用率27.79%(+3.21pct),管理费用率2.30%(+0.30pct),财务费用率1.48%(-0.03pct)。24Q1毛利率增加,原因是贴牌商品销售额3.37亿(+33%),占比同比提高3.76pct,有效缓解毛利率下降;净利率下降,原因是23年~24Q1合计自建933家门店,以及Q1并购成都德仁堂尚未完成整合工作,导致费用和人力资源已投入但尚不产生业绩贡献。

股权激励彰显发展信心,2026年净利润增长目标较2023年为60%。2024年4月26日,公司发布股权激励计划,拟授予激励对象(包含6位高管在内合计235人)的限制性股票数量1764900股,占已发行股本总额的1.37%。以2023年净利润为基数,2024-2026年利润增长率分别不低于15%/36%/60%。

盈利预测与投资评级:考虑公司股权激励目标稳健,我们将公司2024-2025年归母净利润由5.0/6.1亿元调整至4.8/5.7亿元,2026年为6.9亿元,对应PE为13/11/9X,维持“买入”评级。

风险提示:市场竞争加剧的风险,门店扩张或不及预期的风险,加盟店发展或不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用