和元生物(688238)

投资要点

事件:公司公布2022年半年报,2022H1公司实现营收1.35亿元,同比增长36.24%,归母净利润0.20亿元,同比增长29.65%,扣非归母净利润0.17亿元,同比增长64.14%;2022年第二季度实现营收0.62亿元,同比增长17.90%,归母净利润0.08亿元,同比增长31.00%,扣非归母净利润0.06亿元,同比增长234.90%。

第二季度受疫情影响短期承压,在手订单充足保障业绩增长:由于公司主要生产设施位于上海,受第二季度局部疫情影响,2022Q2业绩短期承压。2022H1基因治疗CRO业务实现营收0.24亿元,同比增长2.17%;制剂产品及其他收入为0.02亿元,同比降低16.13%;基因治疗CDMO业务部分项目里程碑交付略有延期,但整体业务仍继续保持了较好的增长态势,实现营收1.07亿元,同比增长47.98%。同时,2022H1CDMO新增订单超过1.3亿元,在手未执行订单超过3.5亿元,为下半年业务开展提供充足订单支撑。

积极进行研发投入,加强技术积累:2022H1公司研发投入0.14亿元,同比增长67.94%,研发费用率为10.51%。公司积极投入研发用于1)慢病毒载体研发,开发的pcSLenti慢病毒包装系统获得国家发明专利授权,2)腺相关病毒载体研发,在新型基因治疗载体发现系统“AAVneO技术系统”取得积极进展,3)提升基因治疗载体包装容量和效价,以及4)升级优化基因治疗载体生产工艺及质控技术。

产能布局:公司由于布局较早,已经形成了完备的技术平台,同时公司加速产能建设,现有5000m2+的综合研发生产平台和10000m2+的GMP生产车间,在临港新建77000m2GMP生产基地分二期建设投入,其中一期建设工艺设备线在原计划建设11条病毒生产线基础上,新增约5000m2细胞生产线,预计2023年初试运行,为未来发展提供产能支撑。

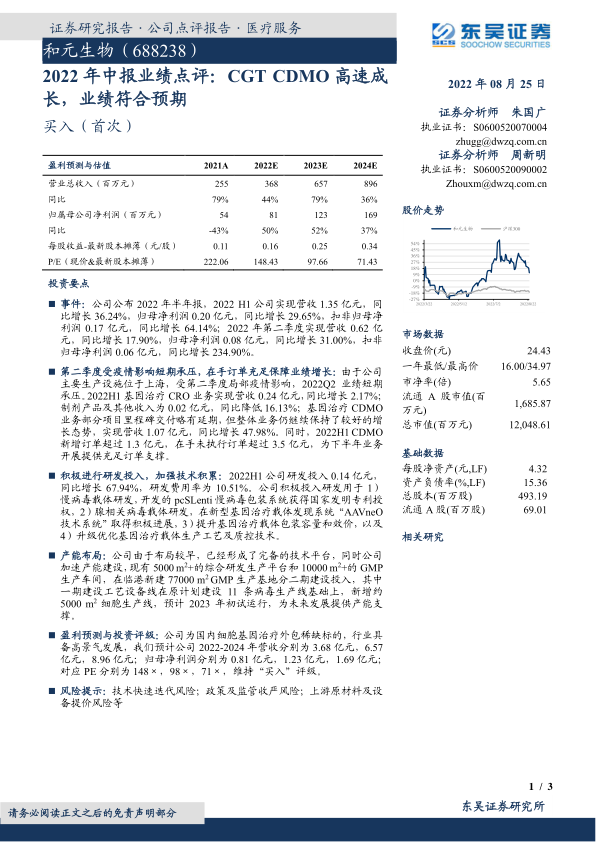

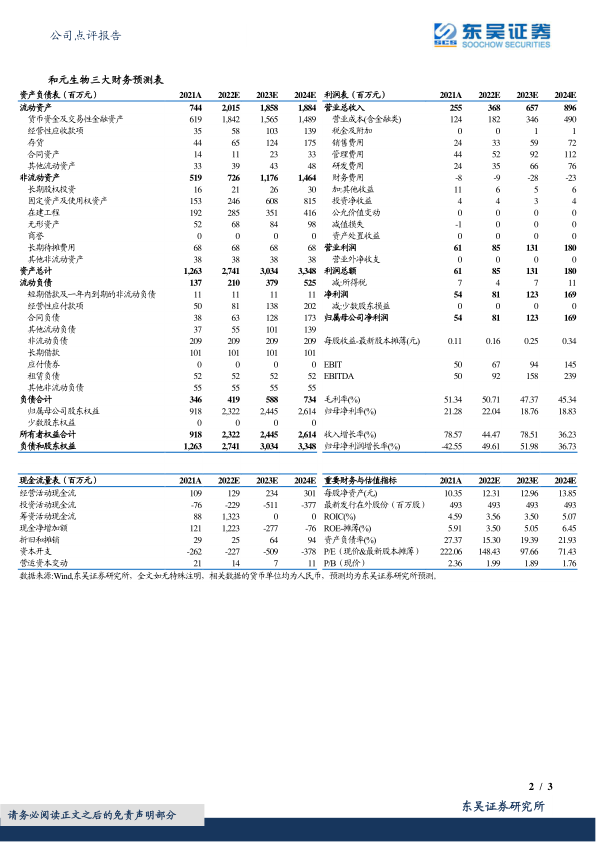

盈利预测与投资评级:公司为国内细胞基因治疗外包稀缺标的,行业具备高景气发展,我们预计公司2022-2024年营收分别为3.68亿元,6.57亿元,8.96亿元;归母净利润分别为0.81亿元,1.23亿元,1.69亿元;对应PE分别为148×,98×,71×,维持“买入”评级。

风险提示:技术快速迭代风险;政策及监管收严风险;上游原材料及设备提价风险等

微信扫一扫-立即使用

微信扫一扫-立即使用