和元生物(688238)

事件概述

8月24日,公司发布2022年中期业绩报告:2022年H1,公司实现收入1.35亿元,同比增长36.24%;实现归母净利润2002.58万元,同比增长29.65%;实现扣非归母净利润1729.92万元,同比增长64.14%。

双轮驱动下实现业绩稳定增长,CDMO业务表现抢眼

基因治疗CRO业务:实现收入2438.37万元,同比增长2.17%。公司推出“元载体”新品牌、新服务,并克服新冠疫情对科研市场产生的短暂不利影响,快速响应需求变化,疫情过后采取各项弥补措施,实现CRO板块业绩的增长趋势。

基因治疗CDMO业务:实现收入1.1亿元,同比增长47.98%,占总收入比例为81%。虽受新冠疫情影响使部分项目里程碑交付略有延期,但整体业务继续保持较好增长态势,CDMO业务在溶瘤病毒、AAV基因治疗、细胞治疗及其他各业务领域齐头并进,同时开发了干细胞、NK细胞和mRNA等新型CDMO业务,业务空间进一步放大。1)项目订单:2022年CDMO累计新增订单超过1.3亿元,在手未执行订单超过3.5亿元,多项目并行运营能力得到快速提升;2)海外拓展:公司积极拓展海外市场,部分BD人员派往美国开展业务推广及展会活动,并在美国波士顿设立子公司,为业务持续发展打下了良好稳定的基础。3)产能规划:上海临港一期,在原计划建设11条病毒生产线基础上,新增约5000m2的细胞生产线,预计2023年初试运行,为进一步产能释放做好充分准备。

毛利率维持稳定水平,高研发投入提升核心竞争力

2022年H1,毛利率水平为47.64%,跟2021年维持相当水平;研发支出1417.46万元,同比增长67.94%。尤其在工艺优化方面,重点突破了慢病毒悬浮细胞的驯化和培养工艺的开发;实现了AAV悬浮细胞培养工艺在200L反应器的放大生产;完成固定床工艺用于溶瘤病毒的放大生产;并初步建立mRNA生产工艺及质控技术平台,进一步巩固公司在CDMO领域内的先发技术优势。

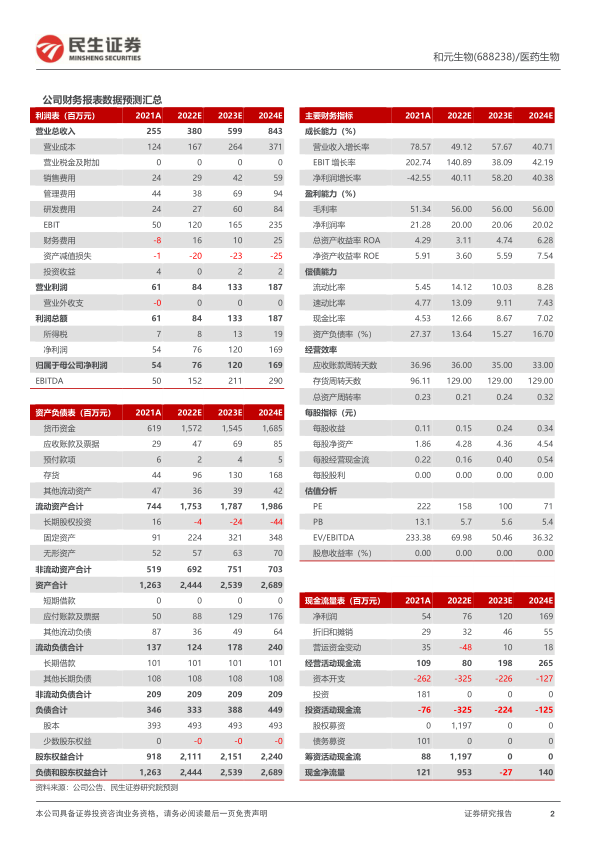

投资建议:我们认为公司作为国内稀缺性细胞基因治疗CDMO,扎实的底层技术支撑公司铸就较深护城河。基因治疗CRO和CDMO两大业务板块强势发力,随着新产能的逐步落地和业务版图拓展至全球市场,公司有望维持高增长态势。因此,我们预计2022-2024年,收入分别为3.8、6.0及8.4亿元,同比增长49%、58%及41%,对应PE分别是158、100及71倍,维持“推荐”评级。

风险提示:行业发展不及预期,短期产能不足风险,政策风险,疫情影响。

微信扫一扫-立即使用

微信扫一扫-立即使用