中心思想

龙头地位稳固,扩张与运营并举

老百姓大药房(603883)作为中国领先的连锁药店龙头企业,凭借其广泛的市场覆盖和持续的战略扩张,在医药零售市场中占据核心地位。公司通过“直营+并购+加盟+联盟”的“四驾马车”模式,稳健推进门店网络加密与下沉,尤其在华中、华东等优势区域市场份额显著。同时,公司积极响应行业变革,通过精益化运营管理,在供应链优化、自有品牌建设及数字化转型方面取得显著成效,有效提升了盈利能力和市场竞争力。

行业趋势利好,增长潜力巨大

中国连锁药店行业正处于集中度加速提升和处方外流持续深化的关键时期。在门诊统筹政策的推动下,零售药店承接处方外流的潜力巨大,为公司带来了新的增长机遇。老百姓大药房凭借其在门诊统筹门店布局上的先发优势和精细化管理带来的运营效率提升,有望充分受益于这些长期行业趋势。公司预计在2024年消除高基数影响后,将恢复高速增长态势,其当前估值低于行业平均水平,具备较高的投资价值。

主要内容

老百姓:覆盖范围最广的连锁药店龙头

老百姓大药房是中国头部连锁药店之一,经营范围涵盖中西成药、中药饮片、养生中药、健康器材及相关非药品,并兼营药品批发与制造。截至2023年9月底,公司已在全国18个省级市场布局超过13,000家门店,覆盖中国医药零售市场总额的72%以上,员工近4万人,是全国覆盖范围最广的上市连锁药店。公司自2001年首创平价药房模式,于2015年上市,并在2022年门店数量突破10,000家,成为中国首家门店数破万的民营上市连锁药房。股权结构清晰,实际控制人为谢子龙和陈秀兰夫妇,合计持股比例达27.88%。

从财务表现来看,公司自2015年上市至2022年,营业收入从45.68亿元增长至201.76亿元,复合年增长率(CAGR)达23.6%;扣非净利润从2.33亿元增长至7.36亿元,CAGR为17.9%。尽管2023年前三季度受高基数影响增速放缓,但预计2024年将恢复高增长。公司近五年(2018-2022)毛利率中枢约33%,略低于同行,主要受DTP业务和加盟业务占比较高影响,但扣非净利率保持平稳。分业务看,批发业务收入占比从2015年的3.9%提升至2023Q3的17.6%,毛利占比从0.46%提升至6.19%,增长显著。分产品看,中西成药贡献主要业绩,非药品类收入占比逐年下滑。分区域看,华中和华东地区是公司的优势区域,2023年前三季度合计收入占比达68.6%,同时华北、华南、西北地区也呈现快速增长态势。

连锁药店核心逻辑:行业集中度提升及处方外流加速

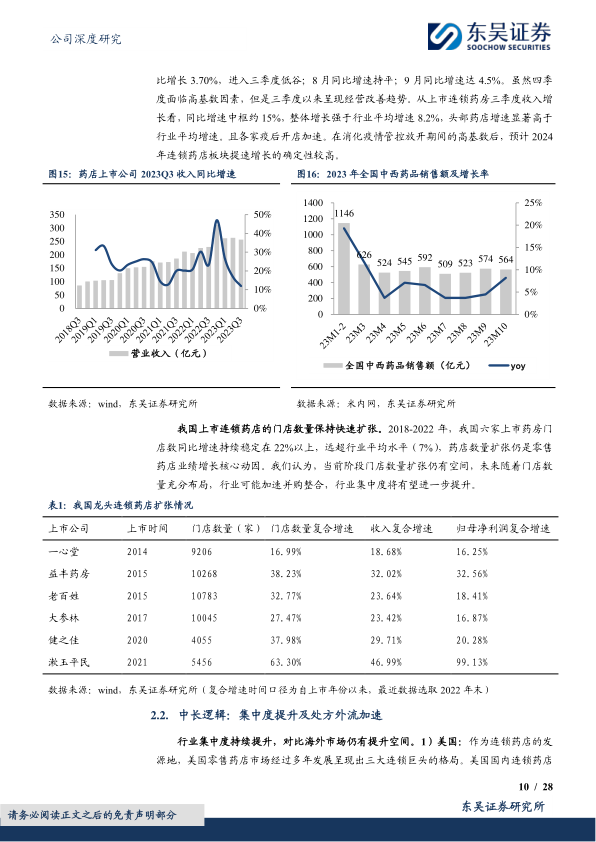

中国零售药店市场规模持续增长,2022年达到8725亿元,同比增长9.7%。疫后连锁药店展现出明确的增长确定性和扩张潜力,2023年7月以来全国中西药品类销售额环比增长,头部药店营收增速显著高于行业平均水平(约15% vs 8.2%)。我国上市连锁药店的门店数量保持快速扩张,2018-2022年,六家上市药房门店数同比增速持续稳定在22%以上,远超行业平均水平(7%),门店扩张仍是业绩增长的核心动因。

从中长期来看,中国连锁药店行业集中度仍有巨大提升空间。2022年中国连锁零售药店行业CR3仅为12%,远低于同期美国(接近90%)和日本(超过30%)。药店连锁化率不断提升,2022年已达58%,但与美国90%的连锁化率相比仍有较大差距。此外,处方外流是推动药店市场扩大的重要趋势。零售终端处方药占比从2017年的15.64%增长至2022年的20.84%。借鉴日本医药分业的经验,以及国内药品零加成、药品耗材集采、医保定点药店纳入统筹支付等一系列政策,预计处方外流进程将加速,中性假设下,到2032年处方外流有望为零售终端带来3600亿元的增量市场。

门诊统筹政策的持续落地进一步明确了医药分离的趋势。自2023年2月国家医保局发文将零售药店纳入门诊统筹管理以来,截至2023年7月,全国已有20个省份公布试点药店名单,涉及城市140个,超过4.4万家门店获得统筹资质。尽管政策落地初期可能因时间差导致部分客流回流基层医疗机构,但随着医疗机构接入量已过半(54%),而药店仅29%,未来医疗机构对药店客流的吸引效应有望边际减轻。各地利好政策频出,如云南省实现全国首张医保“双通道”电子处方线上结算,广东省推广电子处方流转,预示着处方流转进程有望加速,为具备统筹资质的药店带来长期利好。

坚持四驾马车立体深耕模式,扩张步伐稳健

老百姓大药房自上市以来持续扩张,截至2023年第三季度,公司在20个省份拥有13,065家门店,2015年至2022年门店数量复合年增长率达32.8%。公司坚持“自建、并购、加盟、联盟”的“四驾马车”立体深耕模式,推动以内生发展和外延扩展双轮驱动的快速拓展。其中,加盟门店数量增长迅速,从2017年的299家增长至2022年的3134家,复合年增长率高达60%,占比也从10.94%增至29.06%,成为公司扩张的重要手段。在直营门店中,自建和并购门店数量增速基本相同,并购门店占比维持在46%左右。

公司通过“星火式并购”吸纳优质区域龙头,保留原创始团队少数股权并实现控股并购,平均业绩对赌完成率高达110%。例如,对怀仁药房的控股收购,使其成为湖南地区门店数与销售额第一的连锁药房。在门店结构方面,公司自建门店的盈亏平衡期约为8-14个月,投资回收期约3年。公司还积极调整门店结构,从早期的大店模式转向重点发展以社区店为代表的中小成店。中小成店数量占比从2015年的87%增长至2023年第三季度的96%,其增长态势远超其他店型。虽然中小成店的坪效略有下滑,但由于其租金、人力成本更低,盈利性和成长性更好,有助于增强社区用户粘性,加深加密门店网络。2022年公司店均收入为187.1万元(含加盟门店),略高于行业平均水平。

聚焦精益运营,多维度提升竞争力及盈利能力

老百姓大药房通过精益运营,多维度提升竞争力及盈利能力。公司聚焦直营“9+7”及加盟“9+6”拓展战略,已在10个省份拥有市占率前三的地位(其中4个省份市占率第一)。截至2023年第三季度,公司已在14个省份落地门诊统筹,覆盖51个重点直营城市和22个重点加盟城市,共有2893家统筹门店,占总门店数的22.14%。这些统筹门店在2023年第三季度销售额同比增长19.4%,对门店客流量和客单价均产生了正向影响。例如,长沙市门诊统筹改革后,医保药店人均消费金额从327元(个账)提升至502元(个账+统筹)。

在供应链管理方面,公司持续提升全国统一采购占比,截至2023年第三季度已达67.9%,预计2023年底将提升至约75%。据调研,统采占比每提升1个百分点,可带动整体毛利率提升约0.2%。同时,公司积极打造自有品牌产品,通过自有品牌和非品牌药的替换,改善整体毛利率,截至2023年第三季度,自有品牌销售占比已达19.6%。此外,公司通过数智化驱动全渠道业务增长,线上销售额从2019年的1.74亿元快速增长至2022年的17亿元,复合年增长率达114%,2023年前三季度实现线上收入14.9亿元,同比增长60%,O2O服务门店已超10,000家,基本实现全面覆盖。

公司实施全面精细化管理,通过组织架构扁平化、管理模式集权化改革,推动管理精细化、营运标准化、服务专业化。期间费用率逐年下滑,销售费用率呈下降趋势,管理费用率保持平稳,显示出精细化管理的显著成效。存货运营能力也得到改善,存货周转天数从2015年的103天降低至2022年的87天。会员体系建设成效显著,会员人数从2019年的4148万人扩大至2023年第三季度的8312万人,活跃会员达2256万人。收购怀仁药房后,其会员销售占比达86.6%,90天会员复购率为67.5%,显示出强大的会员管理优势。

盈利预测与估值

根据公司稳健的门店扩张步伐和精益运营策略,预计老百姓大药房2023-2025年营业收入分别为224亿元、269亿元和320亿元,归母净利润分别为9.2亿元、11.1亿元和13.6亿元。核心假设包括新增收购门店、自建门店和加盟门店的数量及毛利率预测。

基于当前市值,公司2023-2025年的市盈率(P/E)分别为17倍、14倍和12倍,低于行业平均水平(可比公司益丰药房、大参林、一心堂、健之佳的行业平均P/E为18/14/12倍)。鉴于公司作为老牌连锁药店龙头,其“四驾马车”扩张模式和精益运营带来的提质增效,以及行业集中度提升和处方外流的长期利好,维持“买入”评级。

风险提示

报告提示了公司面临的主要风险,包括市场竞争加剧的风险,可能影响公司在核心省份的优势;门店扩张或不及预期的风险,尤其是一级市场门店估值较高可能导致收购计划受阻;以及加盟店发展或不及预期的风险,因为各家连锁药店龙头均聚焦加盟业务发展,竞争激烈。

总结

老百姓大药房作为中国领先的连锁药店龙头,凭借其“直营+并购+加盟+联盟”的“四驾马车”立体深耕模式,实现了门店网络的持续扩张和市场份额的稳步提升。公司在华中、华东等优势区域市场表现突出,并通过精益化运营,在供应链管理、自有品牌建设和数字化转型方面取得了显著成效,有效提升了盈利能力。面对行业集中度提升和处方外流加速的有利趋势,特别是门诊统筹政策的落地,公司凭借其广泛的统筹门店布局和高效的运营管理,有望充分受益。尽管短期内可能面临高基数压力,但预计2024年将恢复高速增长。综合来看,公司具备稳固的龙头地位、清晰的增长战略和良好的盈利前景,当前估值具备吸引力,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用