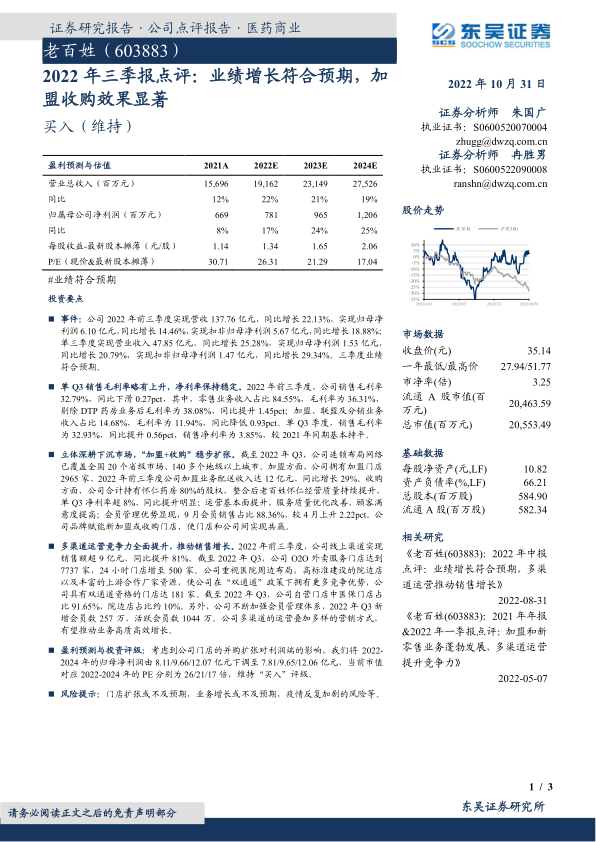

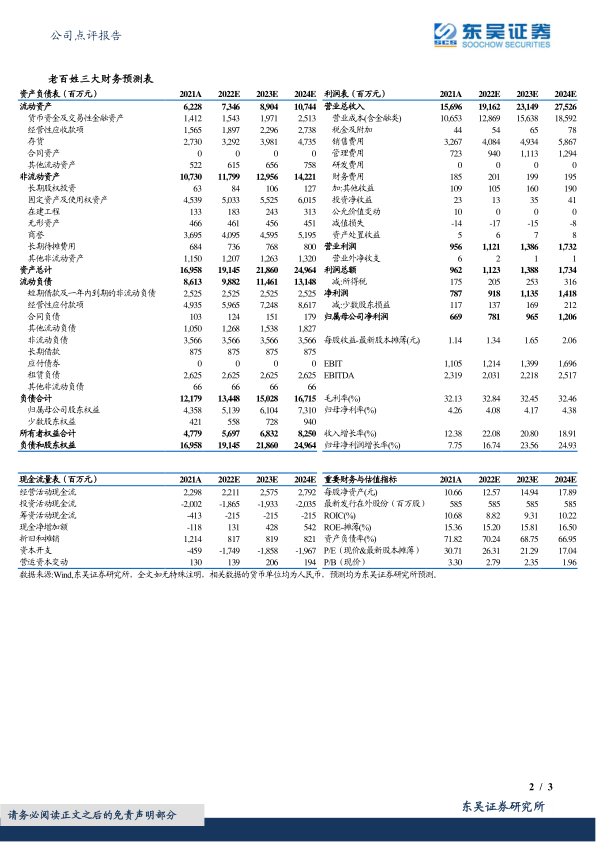

老百姓(603883)

投资要点

事件: 公司 2022 年前三季度实现营收 137.76 亿元, 同比增长 22.13%,实现归母净利润 6.10 亿元, 同比增长 14.46%,实现扣非归母净利润 5.67 亿元, 同比增长 18.88%;单三季度实现营业收入 47.85 亿元, 同比增长 25.28%,实现归母净利润 1.53 亿元,同比增长 20.79%,实现扣非归母净利润 1.47 亿元, 同比增长 29.34%。三季度业绩符合预期。

单 Q3 销售毛利率略有上升,净利率保持稳定。 2022 年前三季度,公司销售毛利率32.79%, 同比下滑 0.27pct, 其中, 零售业务收入占比 84.55%,毛利率为 36.31%,剔除 DTP 药房业务后毛利率为 38.08%, 同比提升 1.45pct;加盟、联盟及分销业务收入占比 14.68%,毛利率为 11.94%, 同比降低 0.93pct。单 Q3 季度,销售毛利率为 32.93%, 同比提升 0.56pct,销售净利率为 3.85%,较 2021 年同期基本持平。

立体深耕下沉市场,“加盟+收购”稳步扩张。 截至 2022 年 Q3,公司连锁布局网络已覆盖全国 20 个省级市场、 140 多个地级以上城市。加盟方面,公司拥有加盟门店2965 家, 2022 年前三季度公司加盟业务配送收入达 12 亿元, 同比增长 29%。收购方面,公司合计持有怀仁药房 80%的股权,整合后老百姓怀仁经营质量持续提升,单 Q3 净利率超 8%,同比提升明显;运营基本面提升,服务质量优化改善,顾客满意度提高;会员管理优势显现, 9 月会员销售占比 88.36%,较 4 月上升 2.22pct。公司品牌赋能新加盟或收购门店,使门店和公司间实现共赢。

多渠道运营竞争力全面提升,推动销售增长。 2022 年前三季度,公司线上渠道实现销售额超 9 亿元, 同比提升 81%。截至 2022 年 Q3,公司 O2O 外卖服务门店达到7737 家, 24 小时门店增至 500 家。公司重视医院周边布局,高标准建设的院边店以及丰富的上游合作厂家资源,使公司在“双通道”政策下拥有更多竞争优势,公司具有双通道资格的门店达 181 家。截至 2022 年 Q3,公司自营门店中医保门店占比 91.65%,院边店占比约 10%。另外,公司不断加强会员管理体系, 2022 年 Q3 新增会员数 257 万,活跃会员数 1044 万。公司多渠道的运营叠加多样的营销方式,有望推动业务高质高效增长。

盈利预测与投资评级: 考虑到公司门店的并购扩张对利润端的影响, 我们将 2022-2024 年的归母净利润由 8.11/9.66/12.07 亿元下调至 7.81/9.65/12.06 亿元, 当前市值对应 2022-2024 年的 PE 分别为 26/21/17 倍,维持“买入”评级。

风险提示: 门店扩张或不及预期,业务增长或不及预期,疫情反复加剧的风险等

微信扫一扫-立即使用

微信扫一扫-立即使用