老百姓(603883)

投资要点

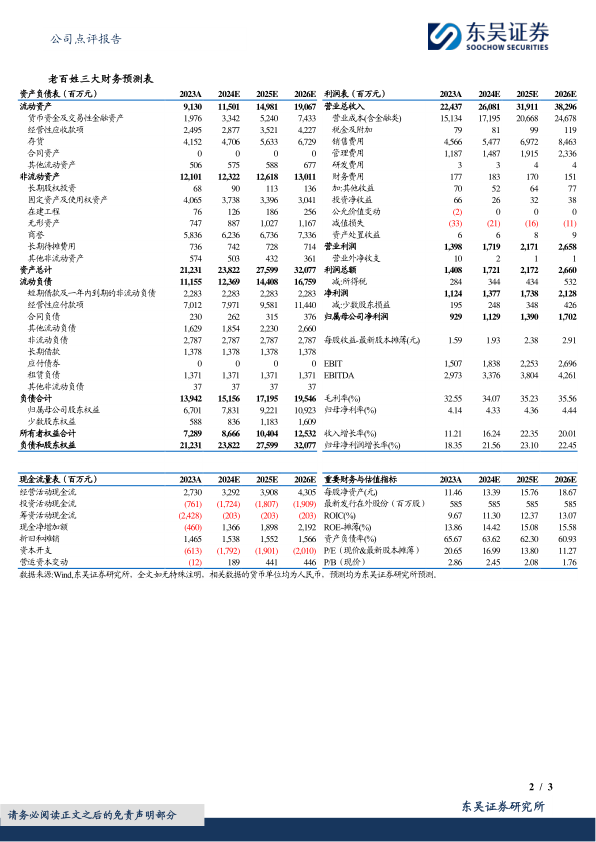

事件:公司公告,2023年实现营收224.37亿元(+11.21%,表示同比增速,下同),归母净利润9.29亿元(+18.35%),扣非归母净利润8.44亿元(+14.68%);2024Q1实现营收55.39亿元(+1.81%),归母净利润3.21亿元(+10.27%),扣非归母净利润3.11亿元(+10.35%),经营性现金流净额4.17亿元(-49.08%)。23年业绩符合预期,24Q1收入低于预期。

24Q1经营数据解读:1)收入增速放缓:一是收购门店较少,23Q2至24Q1收购门店数仅351家,24Q1仅收购6家,系一级市场并购标的价格过高。二是公司预判南京门诊统筹政策收紧,提前关闭部分门店。2)经营性现金流增速下滑为一次性不可比因素,其一22年12月疫情原因,公司提前预付款,导致23Q1现金交付少,现金流基数高;其二全国门诊统筹实施后,医保应收账款金额增加,客户支付由现金切换至医保。

火炬项目提毛利,24Q1毛利率提升明显。24Q1公司毛利率35.20%(+2.20pct),原因系公司实施火炬项目,措施包括:1)从商品选品开始寻求毛利率提升机会;2)完善新品评估与淘汰出清规则,实现商品出入口的有效管控。3)搭建铺货预警体系,与智能请货系统联动,提升卖货效率。4)优化营销激励,调整销售结构提升毛利率。5)提高统采占比,实现降本增效,24Q1公司统采占比69.5%(+1.4pct)。6)优化商采管理系统,有效赋能经营决策。7)加强智能请货与供应链计划体系等系统建设,服务更大业务体量。此外公司24Q1自有品牌自营门店销售额达到8.3亿元,销售占比20.8%,较23Q1增加1.3个百分点。

2023年经营数据亮点梳理:1)门店数突破1.3万家,全年新增3388家,其中优势省份及重点城市新增门店2913家,占比86%,地级市及以下门店占比为76%。2)加盟业务增长迅速。2023年加盟业务成长迅速。2023年底,公司加盟门店达到4394家,新增1586家,较22年新增门店数增长近50%;加盟业务实现配送销售额约22亿元,同比增长约20%。3)零售业务实现营收193.49亿元(+9.96%),毛利率35.69%(+1.13pct)。4)中西成药实现营收176.27亿元(+12.59%),毛利率30.48%(+1.09pct)。

盈利预测与投资评级:考虑公司毛利率提升逻辑兑现,我们将公司2024-2025年归母净利润由11.1/13.6亿元上调至11.3/13.9亿元,2026年预计为17.0亿元,对应PE为17/14/11X,维持“买入”评级。

风险提示:市场竞争加剧的风险,门店扩张或不及预期的风险,加盟店发展或不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用