中心思想

2024H1业绩回顾与短期承压分析

老百姓(603883.SH)在2024年上半年(2024H1)面临利润端短期承压的局面,归母净利润同比下降2.05%,扣非归母净利润同比下降1.79%。尤其在2024年第二季度(2024Q2),归母净利润和扣非归母净利润分别同比下降18.23%和18.13%,显示出短期经营压力。尽管如此,公司毛利率稳中有进,2024H1毛利率达到34.32%,同比提升1.60个百分点,表明其核心业务盈利能力保持韧性。费用端,销售费用率和管理费用率均有所上升,对净利润构成一定压力。鉴于短期经营承压,分析师下调了公司2024-2026年的盈利预测,但仍维持“买入”评级,认为公司长期有望实现稳健成长。

长期增长潜力与战略布局

尽管短期业绩承压,老百姓的长期增长潜力依然被看好。公司零售业务保持稳健发展,其中中西成药营收和毛利率实现同步增长,是业绩的重要支撑。在门店网络方面,公司持续扩张,截至2024H1拥有近1.5万家门店,覆盖全国18个省份,为未来发展提供了广阔空间。更重要的是,公司在完成全国市场广覆盖的基础上,正集中资源聚焦拓展11个优势省份,以提升重点区域的市场占有率,这一战略布局有望优化门店盈利能力,推动经营业绩的稳健增长。

主要内容

利润端短期承压,长期有望稳健成长,维持“买入”评级

2024H1经营业绩概览

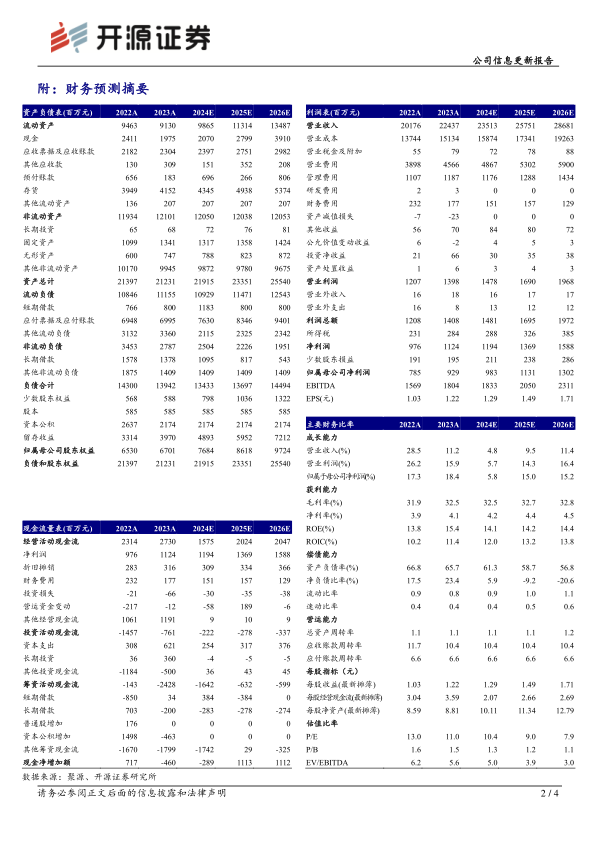

2024年上半年,老百姓实现营业收入109.40亿元,同比增长1.19%。归属于母公司股东的净利润为5.03亿元,同比下降2.05%;扣除非经常性损益后的归母净利润为4.82亿元,同比下降1.79%。

分季度来看,2024年第二季度单季实现营业收入54.01亿元,同比增长0.56%。归母净利润为1.81亿元,同比下降18.23%;扣非归母净利润为1.71亿元,同比下降18.13%。

盈利能力与费用结构分析

从盈利能力指标看,2024H1公司毛利率为34.32%,同比提升1.60个百分点,显示出公司在产品结构优化或成本控制方面取得一定成效。然而,净利率为5.37%,同比下降0.29个百分点,反映出利润端承压。

从费用端来看,2024H1销售费用率为21.80%,同比上升1.34个百分点;管理费用率为4.90%,同比上升0.51个百分点;财务费用率为0.82%,同比上升0.01个百分点。各项费用率的上升对净利润的增长造成了压力。

盈利预测调整与投资评级

考虑到短期经营承压,分析师下调了老百姓的盈利预测。预计2024-2026年归母净利润分别为9.83亿元、11.31亿元和13.02亿元(原预测为11.18亿元、13.50亿元和16.40亿元)。对应的每股收益(EPS)分别为1.29元/股、1.49元/股和1.71元/股。当前股价对应的市盈率(PE)分别为10.4倍、9.0倍和7.9倍。尽管短期面临挑战,但分析师认为公司有望持续优化门店盈利能力,实现经营业绩的稳健增长,因此维持“买入”评级。

零售业务稳健发展,中西成药营收、毛利率同步增长

分行业营收与毛利率表现

2024H1,公司医药零售业务实现营收90.22亿元,同比增长1.41%,毛利率为38.41%,同比提升1.33个百分点。

加盟、联盟及分销业务营收18.38亿元,同比增长1.55%,毛利率为13.33%,同比提升1.83个百分点。

其他业务营收0.79亿元,同比下降23.80%,但毛利率高达55.53%,同比大幅提升26.31个百分点。

分产品营收与毛利率表现

从产品结构来看,中西成药业务表现突出,营收达到88.59亿元,同比增长5.76%,毛利率为32.21%,同比提升2.18个百分点,实现了营收和毛利率的同步增长。

中药业务营收7.06亿元,同比下降8.78%,毛利率为50.10%,同比提升0.81个百分点。

非药品业务营收13.74亿元,同比下降17.23%,毛利率为39.77%,同比提升1.18个百分点。

广覆盖提升发展空间,聚焦提高优势省份市占率

门店网络扩张与覆盖

截至2024年上半年,老百姓拥有门店共计14,969家,其中包含5,046家加盟店。报告期内,公司新增门店1,625家,其中直营门店868家,加盟门店757家。

公司门店网络已覆盖全国18个省份,广阔的覆盖区域为公司提供了充足的发展空间和巨大的市场占有率提升潜力。

区域聚焦与市占率提升策略

在实现全国市场广覆盖的基础上,公司进一步集中资源,聚焦拓展11个优势省份,旨在提升重点区域的市场占有率。2024H1新增门店中,优势省份及重点城市占比高达88%,显示出公司在区域深耕策略上的执行力。这一策略有助于优化资源配置,提高单店盈利能力,并巩固公司在核心市场的竞争优势。

风险提示

市场与运营风险

报告提示了公司未来可能面临的风险,包括市场竞争加剧、优势省份拓展不及预期以及控费进展不及预期等。这些风险因素可能对公司的经营业绩和发展战略的实现产生不利影响。

总结

老百姓(603883.SH)在2024年上半年面临利润端短期承压,归母净利润和扣非归母净利润均出现小幅下滑,尤其在第二季度下降幅度较大。这主要是由于销售费用率和管理费用率的上升所致。尽管如此,公司毛利率稳中有进,显示出核心业务的盈利韧性。分析师因此下调了2024-2026年的盈利预测,但鉴于公司长期增长潜力,仍维持“买入”评级。

在业务层面,医药零售业务保持稳健增长,特别是中西成药业务实现了营收和毛利率的双重提升,成为业绩的重要支撑。公司持续扩张门店网络,截至2024H1拥有近1.5万家门店,覆盖18个省份,为未来发展奠定基础。同时,公司战略性地聚焦11个优势省份,通过集中资源提升重点区域的市场占有率,以期优化门店盈利能力并推动整体业绩的稳健增长。然而,市场竞争加剧、区域拓展不及预期以及控费不力等风险因素仍需关注。总体而言,老百姓在短期承压下展现出战略调整和业务优化的积极态势,长期发展潜力值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用