贝达药业(300558)

投资要点

事件:公司发布2021 年业绩预告,预计实现归属于上市公司股东的净利润3.8~4.3亿元,同比下降 37.33% - 29.09%;实现扣除非经常性损益后的净利润3.5~4.0 亿元,同比增长 5.00% - 20.00%。

公司主营业务贡献的利润增速良好。2020年度,非经常性损益主要系公司出售浙江贝达医药科技有限公司股权产生的投资收益,剔除该影响因素,本报告期预计归属于上市公司股东的净利润同比增长。公司 2021年限制性股票激励计划对本报告期期间费用的影响约 0.64~0.66 亿元,若加回改摊销的影响,公司扣非净利润增速在 20%以上。

业务增长良好,收入端实现近 20%增长。公司目前上市三个品种:埃克替尼、恩莎替尼、贝伐珠单抗类似物。埃克替尼于 2021年 6月获批用于 II-IIIA 期伴有表皮生长因子受体(EGFR)基因敏感突变非小细胞肺癌(NSCLC)术后辅助治疗,预计给埃克替尼带来增量。随着 2022年 1月份纳入医保,术后辅助适应症将有望促进销量提速增长。恩莎替尼 2021 年全年实现销售,2021 年底也顺利纳入医保,2022年有望贡献更多业绩。2021 年预计实现营业收入 22.0亿元至 23.0 亿元,较上年同期增长 17.63%至 22.98%。达到股权激励定的实现 22亿元收入的目标。

2021年收获颇丰。埃克替尼获批术后辅助治疗适应症,贝伐珠单抗获批上市,伏罗尼布片药品注册申请获得受理。埃克替尼和恩莎替尼成功通过医保谈判进入医保。

发力研发,2021年获批 7项新药 IND。公司围绕肺癌其他肿瘤领域布局,2021年公司获批进入 IND 的新药包括 BET蛋白家族的口服小分子抑制剂、CDK4/6抑制剂、PD-1单抗+CTLA-4 单抗联用、小分子 PD-L1抑制剂、SHP2抑制剂、EGFR/c-Met 双特异性抗体、KRAS G12C 口服小分子抑制剂。公司目前共有40 余项在研项目持续推进。

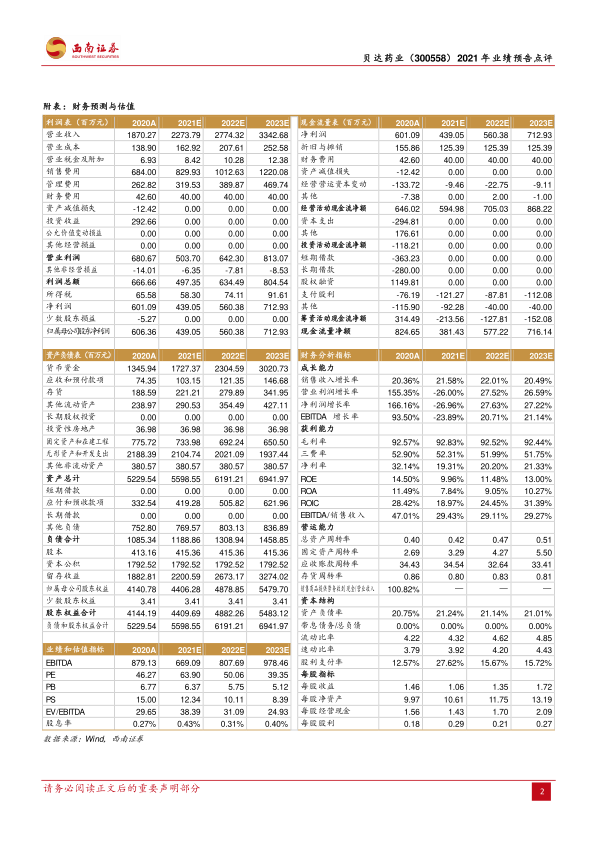

盈利预测与投资建议。预计 2021-2023 年 EPS 分别为 1.06元、1.35元、1.72元,对应 PE 分别为 64、50、39倍。公司核心产品埃克替尼稳定放量,销售收入稳定增长,盐酸恩沙替尼将成为公司新的增长点。公司多个创新产品在线,未来陆续有新药上市。维持“持有”评级。

风险提示:产品研发进展低于预期、已上市产品销售低于预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用