贝达药业(300558)

事件:

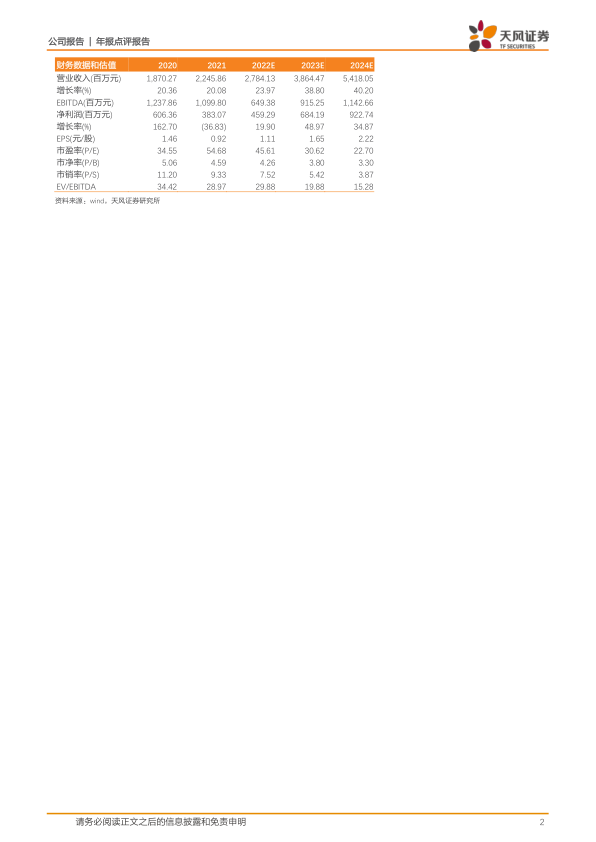

近日,公司发布 2021 年年报, 2021 年实现营业收入 22.46 亿元,同比增长 20.08%;实现归母净利润 3.83 亿元,同比下降 36.83%。同比下降主要由于 2021 年非经数额较大以及 2021 年股权激励费用导致,若扣除非经,剔除股权激励影响,净利润 4.11 亿元,同比增长 23.05%。

已拥有三款商业化品种,为公司现阶段营收增长提供强劲动力

埃克替尼市场空间仍可观,术后辅助治疗适应症带来新增长。 2021 年埃克替尼销售额约 21 亿元,同比增长约为 15.60%。 2021 年 6 月,埃克替尼术后辅助治疗新适应症获批上市并于同年通过谈判纳入医保目录。目前针对该适应症仅有埃克替尼和奥希替尼获批上市,相较奥希替尼,埃克替尼具有医保报销的优势。术后辅助适应症获批,有望进一步延长埃克替尼生命周期,推动销售额继续增长。

恩沙替尼进入医保有望快速拓展市场,一线治疗适应症获批上市。 2021 年恩沙替尼销售额 1.5 亿元。 公司继续推行学术推广的策略,通过恩沙上市会、美纳菁英会、 ALK 学院等活动建立学术品牌,打造恩沙替尼的差异化优势,从而拓展市场空间。2021 年 12 月,恩沙替尼二线治疗 ALK 阳性 NSCLC适应症通过谈判首次纳入医保; 2022 年 3 月,恩沙替尼一线治疗 ALK 阳性NSCLC 适应症获批上市,有望继续扩大适用人群。

除埃克替尼和恩沙替尼外,公司仍有多款产品已于近期获批上市或处于NDA 阶段,即将为营收增长提供持久动力。包括已获批上市的贝伐珠单抗以及处于上市审批阶段的 CM082、三代 EGFR 贝福替尼。

公司研发布局以肺癌领域为中心并有一定延展,适应症覆盖广泛

公司聚焦肺癌领域,已开发出多种肺癌治疗方案或潜在方案。目前公司肺癌领域产品和在研产品覆盖了 NSCLC 中主要突变类型,包括 EGFR 突变、ALK 突变、 KRAS 突变等。针对 EGFR 突变,公司沿疾病进展深度布局。一代产品埃克替尼可用于 II-IIIA 期伴有 EGFR 阳性 NSCLC 术后辅助治疗、以及局部晚期或转移性 NSCLC 一线/二线治疗。若一代发生耐药后,三代产品贝福替尼可供患者选择,目前贝福替尼一线和二线治疗研发进展分别处于II/III 期和 NDA 阶段。此外,公司第四代 EGFR 产品 BPI-361175 处于临床 I期。除单药治疗外,公司研发了 EGFR-TKI 序贯治疗及与免疫疗法联合用药的多组合治疗方法。针对多个突变类型,公司自主研发的 PI3Kα选择性抑制剂 BPI-21668 和与 Merus 公司联合研发的 EGFR x c-MET 双特异性抗体MCLA-129,目前已进入 I 期临床阶段。另外, 2022 年 1 月,公司两款小分子抑制剂获批开展临床试验, PD-L1 小分子抑制剂 BPI-371153 用于治疗晚期实体瘤/淋巴瘤, SHP2 小分子抑制剂 BPI-442096 可抑制包括 RAS-MAPK、PD-L1/PD-1 等信号传导途径,有望与治疗 KRAS 突变的药物进行联用。

公司在多个热门靶点上均有布局,处在临床研发阶段的在研项目包括 PD-1单抗 Balstilimab、 CTLA-4 单抗 Zalifrelimab、 CDK4/6 抑制剂 BPI-16350、 RTKs抑制剂 CM082 等,涉及宫颈癌、肾癌、老年黄斑病变等适应症。

盈利预测与投资评级

考虑到创新药国谈降价以及贝伐珠单抗有可能面临集采降价,我们将公司2022 至 2023 年营业收入由 35.9、 47.2 亿元下调至 27.84、 38.64 亿元,归母净利润由 6.3、 8.4 亿元下调至 4.59 亿、 6.84 亿。我们预测公司 2024 年营业收入 54.18 亿元, 归母净利润 9.23 亿元人民币。维持“增持”评级。

风险提示: 新冠疫情持续不断的风险,医保政策变动的风险, 产品商业化不及预期的风险,研发进展不及预期的风险

微信扫一扫-立即使用

微信扫一扫-立即使用