贝达药业(300558)

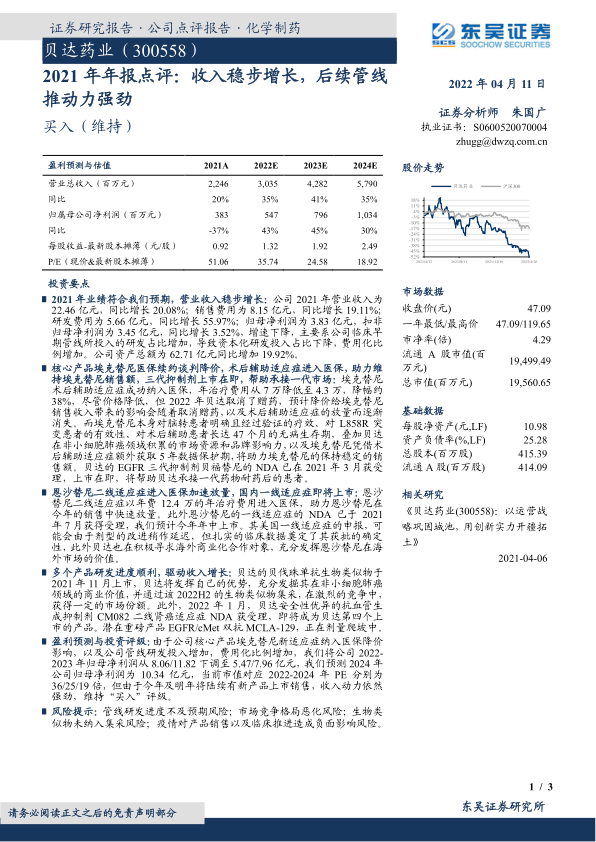

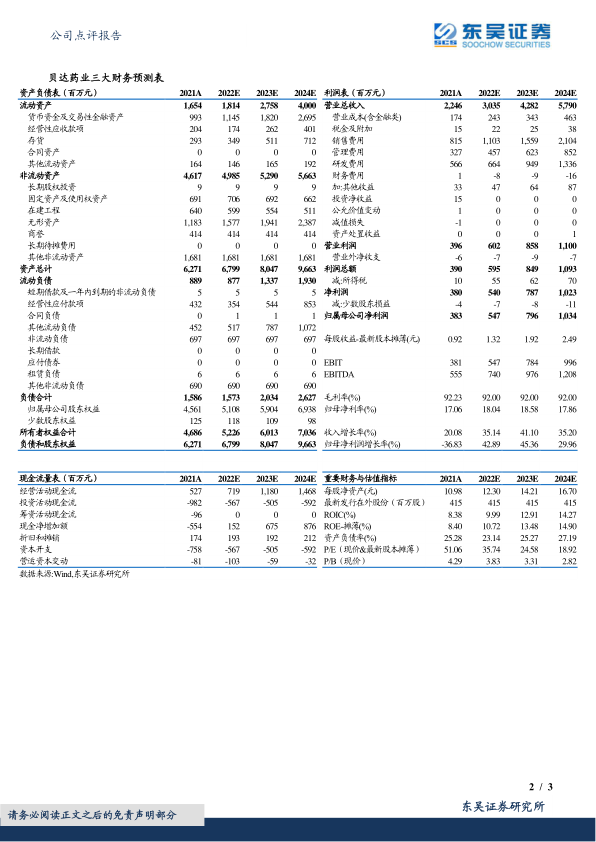

2021 年业绩符合我们预期,营业收入稳步增长: 公司 2021 年营业收入为22.46 亿元,同比增长 20.08%;销售费用为 8.15 亿元,同比增长 19.11%;研发费用为 5.66 亿元,同比增长 55.97%;归母净利润为 3.83 亿元,扣非归母净利润为 3.45 亿元,同比增长 3.52%,增速下降,主要系公司临床早期管线所投入的研发占比增加,导致资本化研发投入占比下降,费用化比例增加。公司资产总额为 62.71 亿元同比增加 19.92%。

核心产品埃克替尼医保续约谈判降价,术后辅助适应症进入医保,助力维持埃克替尼销售额,三代抑制剂上市在即,帮助承接一代市场: 埃克替尼术后辅助适应症成功纳入医保,年治疗费用从 7 万降低至 4.3 万,降幅约38%,尽管价格降低,但 2022 年贝达取消了赠药,预计降价给埃克替尼销售收入带来的影响会随着取消赠药,以及术后辅助适应症的放量而逐渐消失。而埃克替尼本身对脑转患者明确且经过验证的疗效、对 L858R 突变患者的有效性、对术后辅助患者长达 47 个月的无病生存期,叠加贝达在非小细胞肺癌领域积累的市场资源和品牌影响力,以及埃克替尼凭借术后辅助适应症额外获取 5 年数据保护期,将助力埃克替尼的保持稳定的销售额。贝达的 EGFR 三代抑制剂贝福替尼的 NDA 已在 2021 年 3 月获受理,上市在即,将帮助贝达承接一代药物耐药后的患者。

恩沙替尼二线适应症进入医保加速放量,国内一线适应症即将上市: 恩沙替尼二线适应症以年费 12.4 万的年治疗费用进入医保,助力恩沙替尼在今年的销售中快速放量。此外恩沙替尼的一线适应症的 NDA 已于 2021年 7 月获得受理,我们预计今年年中上市。其美国一线适应症的申报,可能会由于剂型的改进稍作延迟,但扎实的临床数据奠定了其获批的确定性,此外贝达也在积极寻求海外商业化合作对象,充分发挥恩沙替尼在海外市场的价值。

多个产品研发进度顺利,驱动收入增长: 贝达的贝伐珠单抗生物类似物于2021 年 11 月上市,贝达将发挥自己的优势,充分发掘其在非小细胞肺癌领域的商业价值,并通过该 2022H2 的生物类似物集采,在激烈的竞争中,获得一定的市场份额。此外, 2022 年 1 月,贝达安全性优异的抗血管生成抑制剂 CM082 二线肾癌适应症 NDA 获受理,即将成为贝达第四个上市的产品。潜在重磅产品 EGFR/cMet 双抗 MCLA-129,正在剂量爬坡中。

盈利预测与投资评级: 由于公司核心产品埃克替尼新适应症纳入医保降价影响,以及公司管线研发投入增加,费用化比例增加, 我们将公司 2022-2023 年归母净利润从 8.06/11.82 下调至 5.47/7.96 亿元,我们预测 2024 年公司归母净利润为 10.34 亿元,当前市值对应 2022-2024 年 PE 分别为36/25/19 倍, 但由于今年及明年将陆续有新产品上市销售,收入动力依然强劲, 维持“买入”评级。

风险提示: 管线研发进度不及预期风险;市场竞争格局恶化风险;生物类似物未纳入集采风险;疫情对产品销售以及临床推进造成负面影响风险

微信扫一扫-立即使用

微信扫一扫-立即使用