贝达药业(300558)

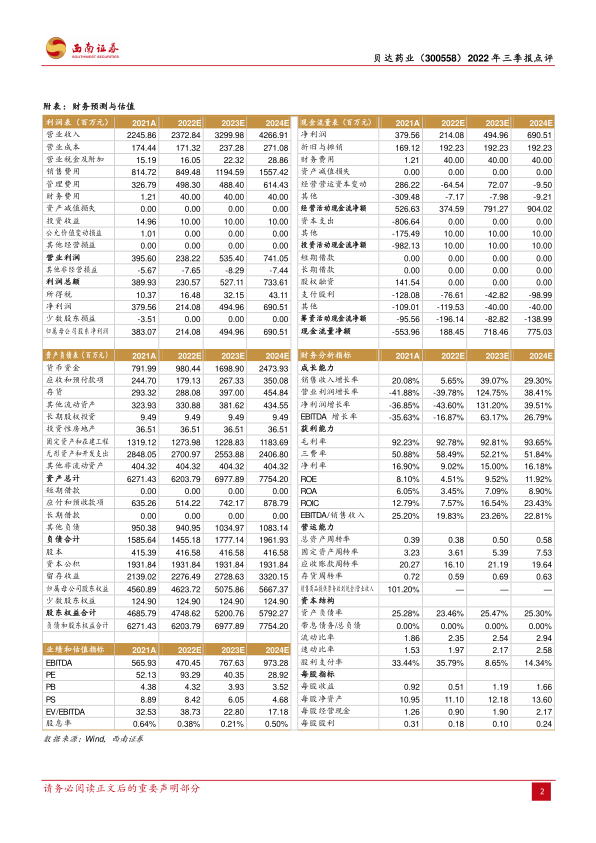

业绩总结:公司2022年前三季度实现营业收入16.6亿元(-3.6%),实现归母净利润1亿元(-70.4%)。其中,第三季度实现营业收入4.1亿元(-28.1%),实现归母净利润0.1亿元(-93.9%)。

股票激励费用导致管理费用大幅增加,研发投入持续加大。2022年前三季度管理费用率25.8%(+13.9pp),管理费用4.3亿元(+109.4%),包括限制性股票激励费用为17822万元,其中Q3限制性股票激励费用为5702万元,若剔除该影响因素后前三季度归母净利润为28102万元(-19%)。销售费用率为29.5%(-9.1pp)。研发费用率为29%(+7.8pp),主要系新药研发投入增加。

埃克替尼销量维持增长趋势,恩莎替尼销量高速增长。凯美纳销量同比增长26.54%,贝美纳销量同比增长797.57%,贝安汀逐步打开市场。埃克替尼2021年新获批术后辅助治疗并纳入国家医保目录加速放量。恩莎替尼二线治疗局部晚期或转移性NSCLC于2021年底纳入国家医保目录快速放量,一线适应症于2022年3月获批上市,一线、二线共同发力提高竞争力和可及性,术后辅助适应症临床已开始入组。

创新管线持续推进,贝福替尼二线临床数据显示其具有确切的疗效和良好的安全性。公司目前在研16个品种,包括2项BLA/NDA,2项Ⅲ期,2项Ⅱ期。从获批上市进度看,三代EGFR抑制剂贝福替尼有望2022年获批上市,伏罗尼布有望2023年获批上市。贝福替尼二线临床数据发布,ORR为67.6%,DCR为94.8%,中位PFS为16.6个月,中位DOR为18个月。贝福替尼同样能够有效控制颅内病灶,IRC评估的iORR为55.9%,iDCR为97.1%,颅内中位PFS尚未达到。安全性方面,绝大部分患者可耐受贝福替尼治疗,最常见的治疗相关不良事件是血小板减少、贫血、白细胞计数降低、头痛和皮疹等,大多数为1级或2级。

盈利预测与投资建议。预计2022-2024年归母净利润分别为2.1亿元、4.9亿元、6.9亿元,对应PE分别为93、40、29倍。公司核心产品埃克替尼稳定放量,新产品恩沙替尼贡献增量,销售收入稳定增长。公司在研管线顺利推进,未来陆续有新药上市。维持“持有”评级。

风险提示:产品研发进展低于预期、已上市产品销售低于预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用