贝达药业(300558)

事件:公司近日发布ummary2023年半年报,2023上半年实现营收13.14亿元(yoy+4.83%),归母净利1.48亿元(yoy+56.58%),扣非归母净利润0.88亿元(yoy+46.51%);2023Q2实现营收7.82亿元(yoy+16.99%),环比增长46.99%,归母净利0.97亿元(yoy+778%),扣非归母净利润0.70亿元(yoy+593%)。

点评:

产品销量稳中有升,上市品种增长至5个

目前公司拥有5款上市产品:①埃克替尼用于EGFR突变NSCLC一线、二线及术后辅助三项适应症纳入国家医保目录,销量同比下滑4.21%,主要系2022H1高基数影响。②恩沙替尼一线适应症于2023年3月1日开始执行医保价格,销量同比增长12.02%,主要系2022H1高基数影响。③贝安汀(贝伐珠单抗)销量同比增长162.26%。④贝福替尼(三代EGFR-TKI)二线疗法于23年5月获批上市,一线适应症已于23年1月报NDA受理,术后辅助适应症III期3月完成首例受试者入组。⑤伏罗尼布(RTKs抑制剂,二线肾癌)6月获批上市,为目前唯一获批肾癌的国产VEGFR-TKI。

公司2023H1归母净利润同比提升了56.58%,主要原因为上年同期股权激励费用为3.09亿元,2023H1减少为2.04亿元。

40余个在研项目持续推进,4项III期临床进行中

公司持续加大新药研发投入,研发投入达5.35亿元(yoy+16.43%),占营业收入比例40.69%,其中费用化研发费用3.35亿元(yoy+5.5%)。2023年4月,公司自主研发的CDK4/6抑制剂BPI-16350项目“联合氟维司群对比安慰剂联合氟维司群治疗既往接受内分泌治疗后进展的HR+/HER2-的局部晚期、复发或转移性乳腺癌受试者”的多中心、随机、双盲、安慰剂对照的Ⅲ期临床研究完成受试者入组。7月,MCLA-129(EGFR/c-Met双抗)和贝福替尼联合用药“用于具有EGFR外显子19缺失或外显子21(L858R)置换突变的局部晚期或转移性NSCLC成人患者的治疗”临床试验获批。7月,自EyePointPharmaceuticals,Inc.引进的EYP-1901玻璃体内植入剂“拟用于病理性近视脉络膜新生血管(pmCNV)适应症”的临床试验获批。

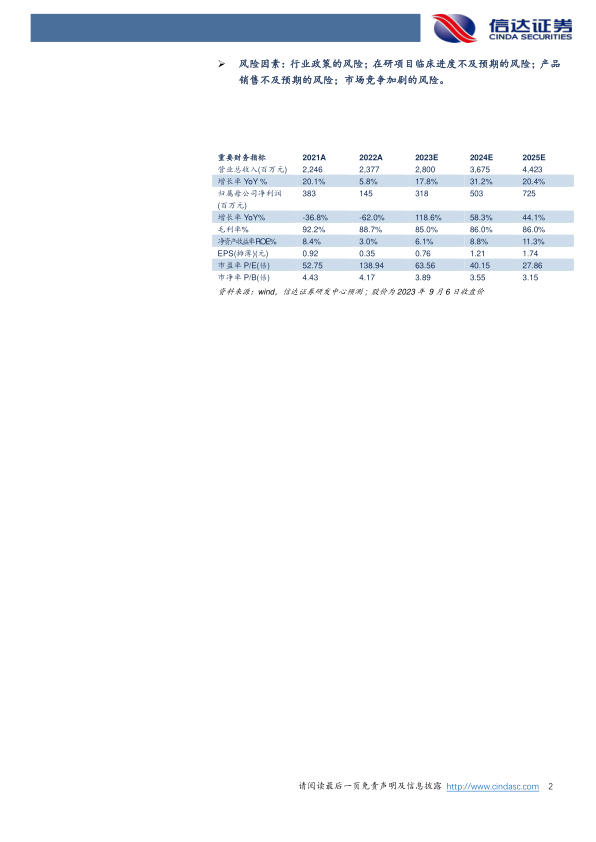

盈利预测:我们预计公司2023-2025年营业收入分别为28亿元、36.75亿元和44.23亿元;归母净利润分别为3.18亿元、5.03亿元和7.25亿元;2023-2025年EPS分别为0.76元、1.21元和1.74元,对应PE估值分别为64、40和28倍。

风险因素:行业政策的风险;在研项目临床进度不及预期的风险;产品销售不及预期的风险;市场竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用