中心思想

-

工商贸协同发展,业绩高速增长: 中国医药2017年上半年业绩表现亮眼,营业收入和归母净利润均实现显著增长,主要得益于医药工业、商业和国际贸易三大板块的协同发展。

-

维持“推荐”评级,未来发展可期: 公司作为通用集团下属唯一医药上市平台,有望持续获得大股东支持,资产注入在即,未来发展潜力巨大,维持“推荐”评级。

主要内容

事项概述

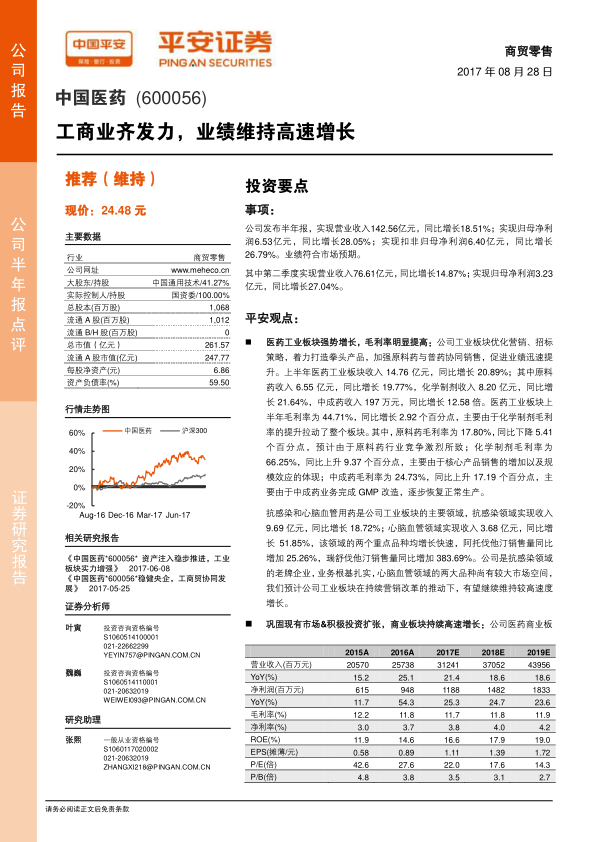

- 公司发布半年报,营业收入142.56亿元,同比增长18.51%;归母净利润6.53亿元,同比增长28.05%;扣非归母净利润6.40亿元,同比增长26.79%。

医药工业板块

-

优化营销策略,工业板块强势增长: 公司工业板块通过优化营销、招标策略,打造拳头产品,加强原料药与普药协同销售,促进业绩迅速提升。

-

化学制剂毛利率提升,拉动板块整体增长: 医药工业板块上半年收入14.76亿元,同比增长20.89%;毛利率为44.71%,同比增长2.92个百分点,主要由于化学制剂毛利率的提升。

-

心脑血管用药增长迅速,未来市场空间广阔: 抗感染和心脑血管用药是公司工业板块的主要领域,其中,心脑血管领域的阿托伐他汀和瑞舒伐他汀销售量同比分别增加25.26%和383.69%。

医药商业板块

-

“点强网通”战略,巩固市场并积极扩张: 公司医药商业板块实行“点强网通”的战略,优化资源配置,加大原有优势业务的推广力度,同时积极进行投资扩张。

-

战略转型影响毛利率,市场拓展空间巨大: 上半年医药商业板块收入95.52亿元,同比增长22.39%;受“两票制”影响,公司主动进行战略转型,导致毛利率下降0.85个百分点,达到6.67%。公司商业板块目前只覆盖了9个省份,不论是省内深入拓展还是省外新开収市场,均有较大空间。

国际贸易业务

-

业务结构优化,毛利率提升明显: 上半年公司国际贸易业务收入34.65亿元,同比增长3.18%。由于业务结构的变化,毛利率提升了3.01个百分点,达到14.67%。

盈利预测与评级

-

调整盈利预测,维持“推荐”评级: 公司2017年、2018年、2019年的EPS调整为1.11元、1.39元、1.72元,对应PE分别为22X/18X/14X,维持 “推荐”评级。

风险提示

总结

中国医药2017年上半年业绩表现出色,得益于医药工业、商业和国际贸易三大板块的协同发展。医药工业板块通过优化营销策略和产品结构,实现了强势增长;医药商业板块在“两票制”的影响下,积极进行战略转型,巩固现有市场并积极扩张;国际贸易业务通过优化业务结构,提升了毛利率。公司作为通用集团下属唯一医药上市平台,有望持续获得大股东支持,资产注入在即,未来发展潜力巨大。维持“推荐”评级,但需关注工业板块营销优化成果不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用