中心思想

嘉事堂:双主业驱动的全国性医药商业龙头

本报告的核心观点在于,嘉事堂(002462.CH)作为北京地区第四大医药商业流通公司,已成功构建“依托物流,北京药品+全国器械”的二元业务模式。公司凭借其在药品批发和高值耗材配送领域的深耕与创新,正迎来业绩高速增长期。在当前医药行业政策(如阳光采购、两票制)推动行业集中度提升的大背景下,嘉事堂作为细分领域的先行者和整合者,其市场地位和盈利能力将持续增强。

政策红利与市场整合下的增长机遇

嘉事堂的增长逻辑主要得益于两大核心驱动力:一是北京医改新政带来的药品批发业务显著提升,包括阳光采购中标品种的大幅增加和GPO模式的全国性复制;二是其在国内首创的器械流通整合模式,使其在心内高值耗材领域确立了龙头地位,并受益于器械两票制政策的逐步推进。公司通过内生增长与外延并购相结合的方式,不断扩大其商业版图和市场份额,展现出强大的发展韧性和广阔的增长前景。基于对公司未来业绩的积极预期,本报告给予“买入”评级,并设定目标价格为人民币54.60元。

主要内容

公司简介:从北京地区逐步走向全国的综合医疗服务商

公司简介

- 嘉事堂前身成立于1997年,于2001年整体改制为股份公司,并于2010年在中小板成功上市。

- 截至2017年一季报,公司控股股东为共青团旗下的中国青年实业发展总公司,持股比例为16.72%。其他主要股东包括北京海淀置业集团有限公司(5.09%)、中协宾馆(4.86%)、紫石资本(4.48%)等,国有资本持股比例合计达31.88%。

- 公司初期在北京区域专注于医药批发和零售业务,并取得了显著的行业地位和竞争优势。

- 2013年,公司确立了“依托物流,北京药品+器械双向发展”的战略,此后业务迅速发展,已由上市初期的北京地区商业龙头企业,逐步成长为业务覆盖全国的医疗综合服务商。

- 目前,嘉事堂的业务范围涵盖医药批发、医药零售和医药物流,并在心内高值耗材配送、GPO(集团采购组织)、PBM(药品福利管理)等创新业务领域处于市场领先地位。

- 截至报告发布时,公司市值在国内医药商业上市企业中排名第13位,销售收入规模在全国医药商业企业中排名第20位,位次逐年提升。

- 公司拥有北京地区最多的直营药店,数量接近200家,其中约30家具有定点医保资质。

- 在医药物流方面,公司在北京地区拥有京东(通州次渠现代医药物流中心)和京西两大药品专业物流中心,并在海淀区拥有现代化医疗器械物流配送中心。通州次渠现代医药物流中心是华北地区规模最大、现代化程度最高的医药物流配送中心。

- 公司在全国范围内已拥有医药和医疗器械物流中心共计7家,仓储面积达10万平方米。随着非公开发行项目的稳步实施,公司计划在全国再建成13家医药物流中心,以进一步完善全国物流网络。

上市以来业绩高速增长

- 嘉事堂自2010年上市以来,业绩表现持续出色,实现了高速增长。

- 在2010年至2016年的六年间,公司营业收入从13.42亿元大幅增长至109.72亿元,复合年均增长率高达41.84%。

- 同期,归属于母公司股东的净利润从0.49亿元增长至2.23亿元,复合年均增长率也高达30.89%。

- 公司的整体毛利率一直保持在高于行业均值的水平。尤其是在2013年开始整合心内高值耗材配送业务后,毛利率得到了显著提升。随着高值耗材业务收入的进一步提升,预计未来毛利率仍有提升空间。

- 公司的净利率相对稳定,并处于行业较高水平。2014年净利率高达5.49%,主要系出售中青旅股票获得1.36亿元投资收益所致,剔除该因素后净利率为3.67%。

- 期间费用率控制良好,其中管理费用率整体保持稳定,销售费用率随着业务范围扩大和人工成本提升而有所增加,财务费用则随着业务规模扩大而稳定增加。

- 医药批发业务是公司最主要的收入来源,2016年贡献了公司总收入的97.39%。该业务包括药品批发业务和器械配送业务。

- 药品批发业务主要集中在北京地区,细分为医院纯销业务和社区基药配送。

- 器械配送业务主要聚焦于心内高值耗材配送,目前公司下属16家子公司,已搭建起覆盖全国的销售网络。

- 医药零售和医药物流业务在2016年分别贡献了公司总收入的1.34%和1.27%。

药品批发业务受益北京医改政策业绩将显著提升,全国性布局稳步推进

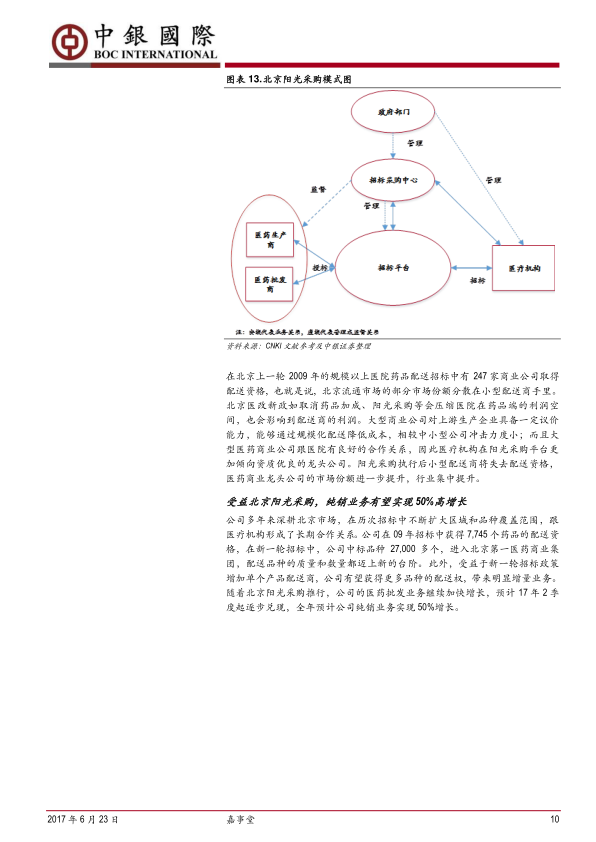

北京阳光采购落地推动公司纯销业务高增长

- 北京医改新政,特别是《北京市医药分开综合改革实施方案》的实施,自2017年4月8日起正式启动药品阳光采购并落实药品购销“两票制”,这将进一步提升北京地区医药流通行业的集中度。

- 新政规定北京市所有公立医疗机构必须参加药品阳光采购,并鼓励其他医疗机构积极参与。基层卫生机构与二三级医院共用一个平台,实现药品采购目录上线联动、品种对接,扩充基层医疗机构药品目录品种。同时,鼓励规范集团采购、医疗联合体采购、区域联合采购。

- 嘉事堂被认为是北京阳光采购政策的最大受益者。在2009年的招标中,公司获得了7,745个药品的配送资格;而在新一轮阳光采购招标中,公司中标品种数量大幅增加至27,000多个,成功进入北京第一医药商业集团,配送品种的质量和数量均迈上新台阶。

- 随着北京阳光采购的全面推行,公司的医药批发业务预计将继续加快增长,并从2017年第二季度起逐步兑现业绩。预计2017年全年公司纯销业务将实现50%的高增长。

- 新一轮招标政策增加了单个产品配送商的数量,这有望使公司获得更多品种的配送权,带来明显的增量业务。

受益分级诊疗政策+阳光采购推进,基药配送业务稳定增长

- 嘉事堂是北京地区第二大社区配送服务商,承担了北京16个区中9个区的配送资格,并获得了基药用量最大的海淀区的独家配送权。2016年,公司社区基药配送业务实现收入约15亿元。

- 长期以来,社区卫生服务中心使用的基本药物目录与二、三级医院的采购和用药目录存在较大差异,“非基药”难以进入基层用药市场,导致“缺药”成为阻碍患者在基层首诊/复诊、分级诊疗格局难以形成的主要原因。

- 北京阳光采购的重要任务之一是扩充基层医疗机构的药品采购和用药目录。目前,原基层医疗机构基本药物采购平台已与二三级医院的药品采购平台合二为一,通过“一个平台,上下联动”,实现了基层医疗机构与二三级医院采购目录的一致性,为分级诊疗制度奠定了基础,方便了患者就医取药。

- 本轮药品阳光采购启动后,基层医疗机构可以作为单独的采购主体,也可以通过医联体或区域医院集团渠道,与大医院结盟在平台上“带量”谈判采购患者所需药品。

- 此外,此前出台的《北京市分级诊疗制度建设2016-2017年度重点任务》通过提高报销品种数量、提高社区报销比例、推动慢性病用药下沉等措施,旨在提高社区医院的就医频次。

- 随着社区药品配送总体的盘子扩大,作为北京市社区基药配送的龙头企业,嘉事堂将明显受益,预计2017年该业务将实现20%以上的增长。

推进外埠 GPO项目和异地收购,全国性布局持续推进

- 嘉事堂自2013年开始在北京布局GPO业务,目前已与首钢总公司和中航医疗签订了长期合作协议。

- 已落地的GPO项目包括北大首钢医院、首钢水钢总医院和航空总医院,公司作为药品主供应商进行药品的集中采购和配送。此外,公司还与鞍钢总医院、721医院和核工业医院签订了采购合同。

- 2016年,GPO业务实现收入约6.6亿元,贡献利润约3,000万元。

- 在医保控费常态化的大背景下,GPO模式符合医疗机构降低采购成本的需求。公司与首钢的GPO采购模式具有可操作性和可复制性,即“双方共建专属集中采购、配送平台,公司作为其所属医疗机构药品、医用耗材的唯一主供应商,由公司通过首钢总公司集中采购平台,对首钢总公司所属医疗机构所需全部药品(不含毒、麻类药品)和医用耗材统一进行集中供应和配送”。

- 未来,公司GPO业务有望借助首钢外地控股企业所属的医疗机构以及中航医疗旗下全国医院,实现全国性布局。中航医疗业务体量约12-16亿元,且业务分布在全国19个省30个市县,这将极大促进公司GPO业务的发展。

- 此外,公司于2015年联合中国人寿在安徽蚌埠、湖北鄂州开创了PBM+GPO创新业务模式,从医疗和药品两大维度提供全方位控费服务,为医院提供更多增值服务,稳固合作关系,并起到标杆示范作用。

- 在两票制推行的大背景下,公司加快了异地收购的步伐,不断扩充药品的全国商业版图。2017年3月,公司公告拟以现金9,945万元收购蓉锦医药51%股权,对应2017年承诺业绩的8.8倍估值。

- 蓉锦医药是西南地区大型医药物流企业,在全国药品流通企业中排名第97位,具备完善的营销网络和配送网络。此次收购是公司首次正式在外埠布局药品流通业务,标志着公司从北京区域走向全国的开始。未来,公司有望在各省复制蓉锦医药模式,持续推进药品流通业务的全国布局。

政策利好+器械市场高增长+深度整合完成,高值耗材配送业务有望保持高增长

国内首创器械流通行业整合模式,奠定心内高值耗材细分行业龙头

- 根据中国医药物资协会医疗器械分会的数据,中国医疗器械市场销售额从2001年的179亿元增长到2016年的3,700亿元,16年间增长了约20倍。2016年中国医疗器械市场销售规模约为3,700亿元,同比增长20%,增速明显高于药品市场,显示出强劲的发展势头。

- 然而,中国医疗器械配送行业整体呈现“多、小、散、乱、杂”的格局,专业的第三方医疗器械物流企业数量屈指可数。2015年底,国内医疗器械商业公司有18.6万家,对应3,000亿的市场规模,平均每家销售规模仅为百万级别,市场集中度非常低。

- 嘉事堂在国内首创器械流通行业整合模式。公司于2011年投资组建北京嘉事盛世医疗器械有限公司,开始经销心内科介入耗材。

- 2013年,公司确立了“北京医药+全国心内耗材”的发展策略,积极并购高值耗材配送企业。在两年时间内,公司投资控股了北上广深等主要地区的14家省级分销一级平台医疗器械经销商,基本完成了全国销售渠道布局,业务覆盖全国27个省份的900多家三级医院。

- 2015年,公司收购了嘉事唯众和嘉事国润全国性平台,并通过非公开发行募集资金用于医疗器械物流配送网络平台(一期)建设,为器械板块发展提供了强有力支撑。

- 截至目前,公司下属的16家医疗器械子公司形成了医疗器械板块集团化销售资源优势,完成了全国范围的销售网络布局,并与国内外知名医疗器械厂商和国内知名三甲医院建立了长期合作关系,从而奠定了公司在心内高值耗材细分市场的龙头地位。

- 受益于公司对收购子公司的深度整合、产品品牌优势以及出色的物流配送能力,高值耗材配送业务保持高速发展,对公司业绩贡献显著。2016年,器械板块收入接近60亿元,同比增长约55%,占公司整体收入比重接近60%;归属于母公司股东的净利润约1.2亿元,占公司净利润比重超过50%。

心内高值耗材市场潜力大,器械行业两票制助力“强者恒强”

- 公司代理的心脏病市场上的高值耗材,如冠脉介入、电生理产品、起搏器等,其患者人群基数大且持续增加,市场空间十分广阔。

- 以冠脉支架为例,2016年我国PCI(经皮冠状动脉介入治疗)病例数达到66.6万例,人均植入支架数1.5支,支架使用数目约100万套,市场规模约120亿元。

- 尽管近年来我国PCI手术数量保持稳定增长,但与仅3亿人口每年PCI例数高达100万-120万的美国相比,我国在冠状动脉介入治疗领域仍存在较大差距,上升空间巨大。目前我国能开展PCI手术的医院多集中在二级以上医院,基层地区亟待覆盖。

- 按照PCI病例数复合增速15%计算,预计到2020年PCI病例数将达到174万例,需要支架约260万套,市场仍有1倍以上的扩容空间。

- 嘉事堂作为心内高值耗材配送龙头,在上游与美敦力、雅培、乐普等知名生产企业建立了稳定的合作关系,下游与知名三甲医院长期合作。公司目前已搭建起覆盖全国的销售网络,并依托覆盖全国的物流中心,有望在心内高值耗材配送领域争取更多的市场份额。

- 器械耗材“两票制”已提上日程。2016年7月,国家卫计委等九部委联合印发的《2016年纠正医药购销和医疗服务中不正之风专项治理工作要点》明确提出在耗材采购领域实行“两票制”。随后,一些省份出台的综合医改实施方案中也表示将同时在药品及耗材领域实施“两票制”并建立阳光采购制度。

- 目前,进展最快的陕西省宝鸡市已完成了市层面的耗材配送企业遴选,公布共有126家企业获得配送资格。预计未来3年,绝大多数省份将开始执行耗材两票制,这将加速器械行业集中度的提升。

- 由于器械行业的独特性,如代理商和配送商角色重合、不同门类器械差异大、学术推广要求高,器械渠道商的整合极有可能由一个一个门类分别进行。嘉事堂已在整合中抢得先机,其龙头价值将进一步凸显。

盈利预测、估值与投资评级

- 嘉事堂目前是北京地区第四大医药商业流通公司,已成功构建“依托物流,北京药品+全国器械”的二元业务模式。

- 药品批发业务受益于北京阳光采购政策,预计将实现50%以上的增长。同时,GPO经验的复制和异地收购(如蓉锦医药)将加快公司全国商业版图的拓展。

- 公司在国内首创器械流通行业整合模式,深度整合心内高值耗材领域,已树立在该细分领域的绝对优势。

- 在不考虑外延并购的情况下,我们预计嘉事堂2017年、2018年和2019年将分别实现归属于母公司股东的净利润2.98亿元、3.91亿元和5.11亿元。

- 对应每股收益分别为1.19元、1.56元和2.04元。

- 当前股价对应2017年、2018年和2019年的市盈率分别为30.7倍、23.4倍和17.9倍。

- 考虑到下半年估值切换,我们给予公司2018年35倍的市盈率估值,对应目标价格为54.60元。

- 基于上述分析和盈利预测,我们推荐“买入”嘉事堂股票。

总结

- 嘉事堂凭借其独特的“北京药品+全国器械”双主业发展战略,在医药商业流通领域展现出强劲的增长潜力和市场竞争力。

- 公司药品批发业务在北京医改新政(特别是阳光采购和两票制)的推动下,市场份额和纯销业绩显著提升,预计2017年纯销业务将实现50%的高增长。同时,GPO模式的成功复制和对蓉锦医药的收购,为公司药品业务的全国性扩张奠定了坚实基础。

- 在医疗器械领域,嘉事堂通过国内首创的流通行业整合模式,深度布局心内高值耗材市场,已确立了在该细分领域的龙头地位。受益于中国医疗器械市场的持续高增长以及器械两票制政策的逐步推进,公司高值耗材配送业务未来有望继续保持高速增长。

- 综合来看,嘉事堂在政策红利和行业整合趋势下,通过内生增长与外延并购并举,不断巩固和扩大其市场优势。基于对公司未来业绩的乐观预测,本报告维持“买入”评级,并设定目标价格为人民币54.60元,建议投资者关注其长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用