中心思想

-

工业板块驱动增长,营销转型助力业绩提升: 中国医药工业板块收入大幅增长,主要得益于两票制影响下的低开转高开以及中建公司营销平台的顺利过渡。阿托伐他汀钙胶囊销售量增长良好,一致性评价和新药研发为未来增长奠定基础。

-

商业结构优化,国际贸易调整: 医药商业受两票制影响收入略有下降,但纯销业务占比提升带动毛利率增长。国际贸易业务受医疗器械业务调整影响,但产品结构优化提升了利润率。

-

维持推荐评级,关注风险: 综合考虑各业务板块表现,平安证券维持对中国医药的“推荐”评级,但提醒投资者关注政策风险、流动性风险和技术风险。

主要内容

公司经营概况

-

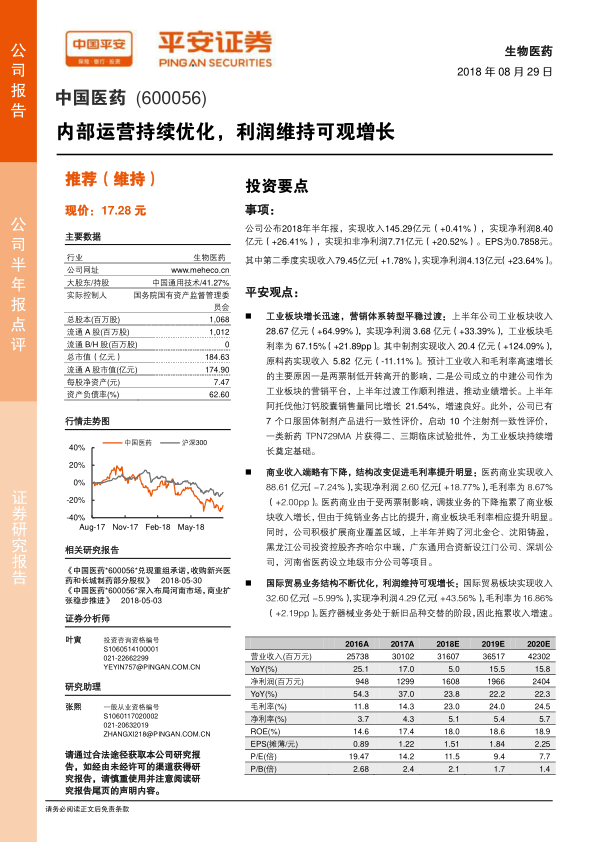

业绩表现: 2018年上半年,中国医药实现收入145.29亿元,同比增长0.41%;净利润8.40亿元,同比增长26.41%;扣非净利润7.71亿元,同比增长20.52%。EPS为0.7858元。

-

二季度表现: 第二季度实现收入79.45亿元,同比增长1.78%;净利润4.13亿元,同比增长23.64%。

工业板块分析

-

高速增长的原因: 上半年工业板块收入28.67亿元,同比增长64.99%;净利润3.68亿元,同比增长33.39%;毛利率67.15%,提升21.89个百分点。增长主要原因包括两票制下的低开转高开以及中建公司营销平台的推动。

-

产品销售与研发: 阿托伐他汀钙胶囊销售量同比增长21.54%。公司已有7个口服固体制剂产品进行一致性评价,启动10个注射剂一致性评价,一类新药TPN729MA片获得二、三期临床试验批件。

商业板块分析

-

收入与利润: 医药商业实现收入88.61亿元,同比下降7.24%;净利润2.60亿元,同比增长18.77%;毛利率8.67%,提升2.00个百分点。

-

业务模式转变: 受两票制影响,调拨业务下降拖累收入,但纯销业务占比提升带动毛利率增长。

-

市场扩张: 公司积极扩展商业覆盖区域,并购河北金仑、沈阳铸盈,投资控股齐齐哈尔中瑞,合资新设江门公司、深圳公司,河南省医药设立地级市分公司等。

国际贸易板块分析

-

收入与利润: 国际贸易板块实现收入32.60亿元,同比下降5.99%;净利润4.29亿元,同比增长43.56%;毛利率16.86%,提升2.19个百分点。

-

业务结构调整: 医疗器械业务处于新旧品种交替阶段,拖累收入增速,但产品结构优化提升了毛利率。

盈利预测与评级

-

盈利预测调整: 由于商业和国际贸易收入增长不及预期,稍微下调盈利预测,预计公司2018-2020年EPS分别为1.51/1.84/2.25元(原预测为2018-2020年EPS为1.54/1.93/2.43元)。

-

维持评级: 维持“推荐”评级。

风险提示

-

政策风险: 医药行业政策变动频繁,执行力度不一,可能对公司业务产生影响。

-

流动性风险: 商业业务对资金需求量大,融资利率上行,下游医院回款意愿差,加大公司流动性风险。

-

技术风险: 药物研发存在不确定性,一致性评价进度可能不达预期。

总结

中国医药2018年上半年业绩表现良好,工业板块成为主要增长引擎,商业板块通过结构优化提升盈利能力,国际贸易板块也在积极调整。平安证券维持对公司的“推荐”评级,但投资者应关注政策、流动性和技术风险。整体来看,公司内部运营持续优化,利润维持可观增长,未来发展值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用