中心思想

医药商业业务结构调整与工业板块的挑战

本报告分析了中国医药(600056)2018年三季报,核心观点如下:

- 医药商业结构调整: “两票制”等政策影响下,医药商业业务结构正在调整,调拨业务下降,但高毛利率的纯销业务占比提升,整体盈利能力增强。

- 工业板块面临挑战: 原料药业务受市场因素影响下滑,拖累公司业绩。医药工业板块收入虽快速增长,但产销衔接问题对业绩造成一定影响。

- 维持“推荐”评级: 尽管面临挑战,但公司估值处于历史低位,结合公司增速及行业估值水平,维持“推荐”评级,合理区间为18.85-20.30元。

主要内容

公司业绩概况

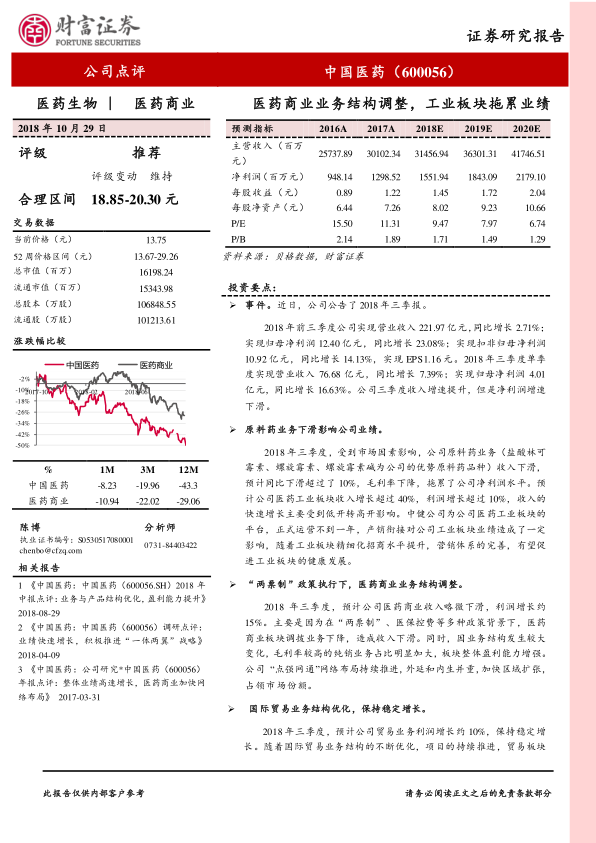

2018年前三季度,中国医药实现营业收入221.97亿元,同比增长2.71%;归母净利润12.40亿元,同比增长23.08%;扣非归母净利润10.92亿元,同比增长14.13%,实现EPS1.16元。三季度单季度实现营业收入76.68亿元,同比增长7.39%;归母净利润4.01亿元,同比增长16.63%。

原料药业务下滑的影响

2018年三季度,受市场因素影响,公司原料药业务收入下滑,预计同比下滑超过10%,毛利率下降,拖累了公司净利润水平。

医药商业业务结构调整

在“两票制”、医保控费等政策背景下,医药商业板块调拨业务下降,造成收入下滑。同时,因业务结构发生较大变化,毛利率较高的纯销业务占比明显加大,板块整体盈利能力增强。预计公司医药商业收入略微下滑,利润增长约15%。

国际贸易业务的稳定增长

2018年三季度,预计公司贸易业务利润增长约10%,保持稳定增长。随着国际贸易业务结构的不断优化,项目的持续推进,贸易板块盈利水平提升。

毛利率提升与费用率上升

2018年三季度,公司毛利率为22.01%,同比提升7.95个百分点,主要是因为低开转高开以及业务结构优化所致;销售费用率10.98%,同比提升6.66个百分点,主要原因是由于随着医药工业企业销售规模的增长,销售服务与宣传费用大幅增加;管理费用率2.33%,同比提升0.49个百分点;财务费用率0.25%,同比提升0.02个百分点。

盈利预测与投资评级

预计公司2018-2020年营业收入分别为314.57/363.01/417.47亿元,归属母公司股东净利润分别为15.52/18.43/21.79亿元,EPS分别为1.45/1.72/2.04元,对应目前股价PE分别为9.47/7.97/6.74倍。目前,公司估值处于历史低位,吸引力提升,结合公司增速以及行业估值水平,给予公司2018年13-14倍PE,合理区间为18.85-20.30元,维持“推荐”评级。

总结

业绩受多重因素影响,维持推荐评级

中国医药2018年三季报显示,公司业绩受到医药商业结构调整和原料药业务下滑的影响。尽管面临挑战,但公司通过优化业务结构和提升盈利能力,保持了整体的稳定增长。考虑到公司估值处于历史低位,以及未来的增长潜力,维持“推荐”评级。投资者应关注药品价格下降、行业政策性风险以及中健公司整合不及预期等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用