中心思想

嘉事堂:创新驱动,区域扩张,未来可期

本报告的核心观点是:嘉事堂作为一家具有创新活力的医药商业企业,通过业务模式创新和积极的区域扩张,实现了快速增长。

-

创新驱动增长: 公司通过GPO、PBM等商业模式创新,以及大力发展高值器械耗材业务,实现了业绩的快速增长。

-

区域扩张潜力: 公司在北京药品市场占据重要地位的同时,积极向全国扩张,尤其是在西南地区的战略布局,有望成为新的增长点。

-

未来发展可期: 药品销售受益于北京阳光采购等政策,器械销售业务持续高增长,GPO模式可复制性强,公司未来发展潜力巨大。

主要内容

公司概况:创新活力的央企平台

嘉事堂是一家具有创新活力的央企平台,通过不断的业务创新实现了快速发展。公司上市初期仅是北京地区的一家中小医药商业企业,通过创新发展 GPO、PBM 等商业模式,大力发展高值器械耗材业务,目前已发展成为全国性的医药商业企业。

业绩增长:上市以来业绩实现快速增长

公司上市以来业绩实现了高速增长,营业收入规模和扣非后净利润规模均大幅增加。

-

收入规模增长: 营业收入规模由2010年的13.4亿元增长到2016年的109.7 亿元,年均复合增长率达 41.9%。

-

利润规模增长: 扣非后净利润由 2010年的4435.7万元增长到 2016年的22054.5万元,年均复合增长率达30.6%。

药品纯销业务:受益于北京阳光采购政策

公司药品批发业务主要集中在北京市场,受益于北京阳光采购等政策的落实,市场份额有望进一步提升。公司作为北京地区的一线医药商业企业,抓住此次北京医改政策带来的发展契机,凭借自身优势和业界良好口碑,在抢占药品市场配送份额的同时,通过提供智慧药房、库房托管、药品信息系统升级等药事增值服务增强医院客户的粘性,提升药品配送业务整体利润水平。

社区配送业务:受益于分级诊疗制度

随着北京医改政策的推进,分级诊疗制度的推进,公司作为北京地区的基药配送商,社区配送业务有望进一步加快。

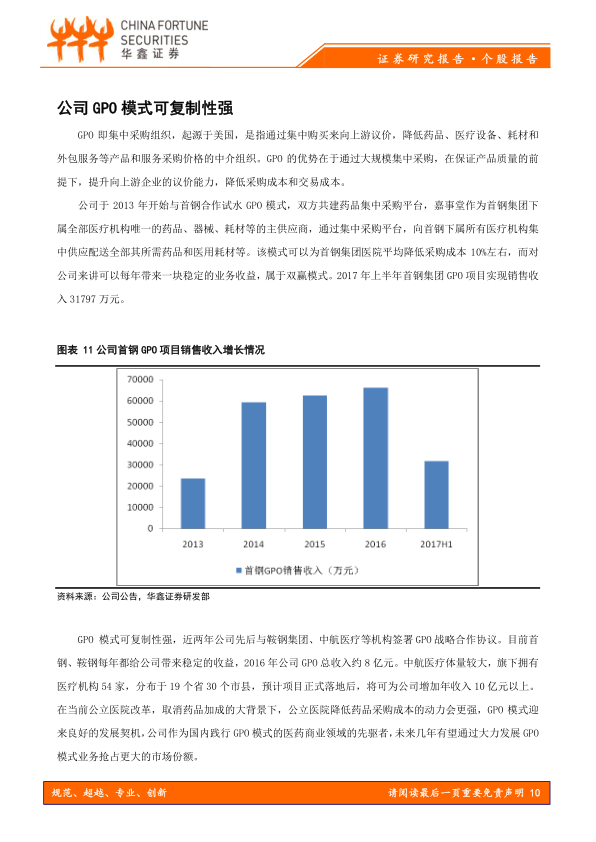

GPO模式:可复制性强,助力降本增效

GPO模式可复制性强,公司通过与首钢等机构合作,实现了降本增效的双赢局面。在当前公立医院改革,取消药品加成的大背景下,公立医院降低药品采购成本的动力会更强,GPO 模式迎来良好的发展契机,公司作为国内践行GPO模式的医药商业领域的先驱者,未来几年有望通过大力发展GPO 模式业务抢占更大的市场份额。

全国拓展:药品流通业务的新增长点

公司开始向全国拓展药品流通业务,收购成都蓉锦医药股权,与四川省投资促进局签署战略合作框架协议,目标在5年内实现销售收入50亿元。公司此次在西南地区的战略布局,是在北京以外的第一个区域性医药流通领域的布局,凸显公司发展成为全国性医药商业企业的战略意图,预计未来几年公司在全国其他区域的发展布局也有望陆续落地,药品流通领域的外延式发展将成为公司未来几年的一大看点。

器械销售板块:持续高增长的引擎

公司器械销售板块持续高增长,凭借其器械领域深度整合的优势正积极抢占更大的市场份额,预计未来几年公司器械销售快速发展势头不减。

盈利预测与估值

预测公司 2017-2019 年实现归属于母公司净利润分别为2.89亿元、3.66亿元、4.73亿元,对应 EPS 分别为1.15元、1.46元、1.89元,对应PE分别为33/26/20倍。首次覆盖,给予“推荐”评级。

风险提示

报告提示了北京阳光采购等政策执行不达预期、公司药品流通业务外延并购整合不达预期、公司器械耗材销售不达预期以及公司快速扩张带来的管理风险。

总结

嘉事堂作为一家具有创新活力的医药商业企业,通过业务模式创新和积极的区域扩张,实现了快速增长。公司在北京药品市场占据重要地位的同时,积极向全国扩张,尤其是在西南地区的战略布局,有望成为新的增长点。药品销售受益于北京阳光采购等政策,器械销售业务持续高增长,GPO模式可复制性强,公司未来发展潜力巨大。

微信扫一扫-立即使用

微信扫一扫-立即使用