中心思想

本报告分析了嘉事堂2017年中报业绩,指出其业绩略低于预期,但药品器械双主业稳健增长,全国布局稳步推进。

业绩短期承压,长期向好

- 嘉事堂2017年中报业绩略低于预期,主要受管理费用增加和北京医改新规过渡期影响。

- 公司逐步消除短期影响,药品器械双主业保持稳健增长,全国布局持续推进。

维持买入评级,看好未来发展

- 维持嘉事堂买入评级,预计公司未来三年归母净利润将持续增长。

- 看好公司在北京阳光采购政策下的受益,以及器械配送业务和社区配送业务的增长潜力。

主要内容

公司业绩概述

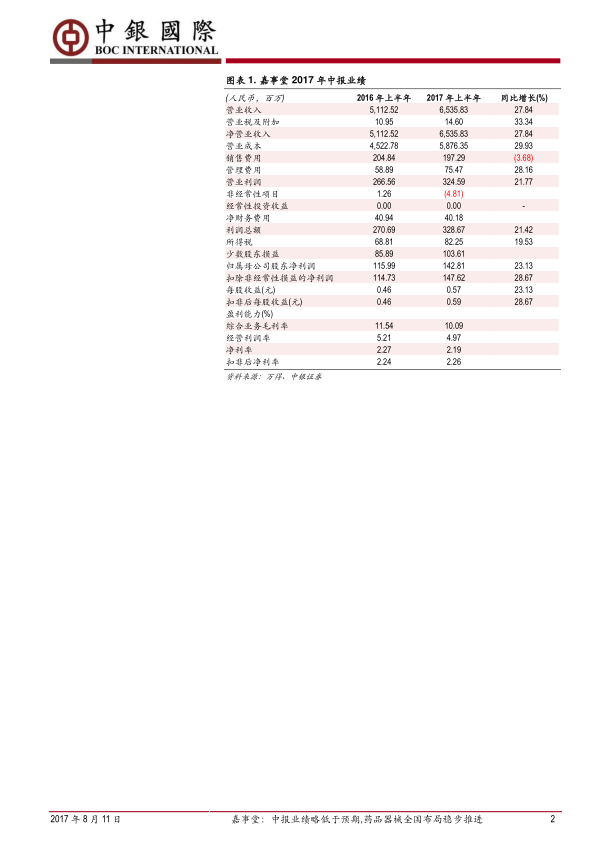

- 嘉事堂2017年中报显示,营业收入65.36亿元,同比增长27.84%;归属母公司净利润1.43亿元,同比增长23.13%,每股收益0.57元/股。

- 预计2017年1-9月归属上市公司股东净利润1.7-2.21亿元,同比增速0-30%。

管理费用及医改影响分析

- 二季度净利润增速低于收入增速,主要原因是管理费用增加和北京执行新标的过渡期调整。

- 管理费用同比增长28.16%,拉低净利润增速;北京医改新规过渡期导致终端部分药品高买低卖,影响整体利润。

- 北京阳光采购政策执行最受益标的,中标品规大幅提升至3万种以上,阳光配送带来的增量业务下半年逐渐体现。

药品器械双主业发展

- 医药批发业务实现收入64.05亿元,同比增长28.22%。

- 器械业务收入预计超过40亿元,保持30%左右较快增长;药品批发业务21亿元左右,保持20%左右稳健增长。

- 器械配送业务预计全年整体增长20-40%。

全国布局及外延并购

- 子公司不必拘泥于内生性增长,可借助两票制带来的行业整合机会,针对自身情况开展外延并购。

- 各子公司业绩大概率不会低于重组方案中对赌的20%复合增长,在内生外延驱动下,不排除超预期可能。

- 收购的成都蓉锦医药今年7月1日开始并表,根据17年对赌业绩,可带来560万归母净利润。

盈利预测及评级

- 不考虑外延并购,预计17年-19年实现归母净利润2.98亿、3.91亿、5.11亿,对应每股收益1.19元、1.56元、2.04元,维持买入评级。

风险提示

- 北京阳光采购执行不达预期;高值耗材增长不达预期;收购整合不达预期。

总结

业绩承压但增长动力仍在

嘉事堂2017年中报业绩略低于预期,但公司药品器械双主业稳健增长,全国布局稳步推进,北京阳光采购政策的积极影响将在下半年逐渐体现。

维持买入评级,关注长期发展

维持嘉事堂买入评级,看好公司未来的发展前景,但需关注北京阳光采购执行、高值耗材增长以及收购整合等方面的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用