春立医疗(688236)

事件

春立医疗发布2023年半年度公告:2023年上半年,实现营业收入5.41亿元,同比下降5.37%;归母净利润1.26亿元,同比下降19.69%;扣非归母净利润1.10亿元,同比下降29.58%。

集采影响逐步出清,手术需求恢复有望拉升业绩

2023年上半年,公司实现营业收入5.41亿元,同比下降5.37%,归母净利润1.26亿元,同比下降19.69%,主要受“带量采购”下关节、脊柱产品售价的下降影响。报告期内,集采执行带来的的退换货影响集中释放。公司产品质量优势突出,集采政策常态化下,公司产品渗透率有望持续提高。同时,下半年择期手术需求有望逐步恢复,订单有望实现环比改善。

骨科耗材布局深化,新品陆续落地贡献增长动力

公司深度布局骨科耗材,积极推进产品研发,产线持续丰富。其中:关节领域,维他命E高交联聚乙烯髋、膝产品为国内首批上市,填补了国内市场空白,骨小梁髋臼垫块、3D打印“髋关节假体”先后获证,实现我国3D打印人工假体的突破;脊柱领域,公司取得自稳型颈椎椎间融合器、人工椎体固定系统和椎板固定板系统的产品注册证;创伤领域,接骨板、髓内钉、外固定支架、金属骨针等多款产品获批上市;运动医学领域,公司获得了PEEK材料带线锚钉、一次性刨削刀头、界面螺钉等七个注册证。口腔领域,公司已获正畸丝、正畸托槽、正畸颊面管、隐形矫治器四个正畸产品注册证和颌面接骨板系统、3D打印颌面截骨导板两个颌面外科注册证。

医疗器械布局有序推进,市场拓展能力稳步提高

报告期内,公司研发投入持续加大,医疗领域布局稳步扩充。其中研发投入共计7457万元,同比增长3.16%,重点布局了多孔钽、镁合金、PEEK等新材料研发。PRP产品研发方面,公司先后获批上市了全国首家富血小板血浆制备套装、医用离心机以及电动脉冲冲洗器、膝关节骨水泥定型模具等产品。截至中报发布日,公司国内供持有102项医疗器械注册证与备案凭证、19个国际注册证,同时髋、膝、脊柱三个系列产品均顺利通过了CE年度体系审核和监督审核,后续国际市场份额有望持续扩大。

盈利预测

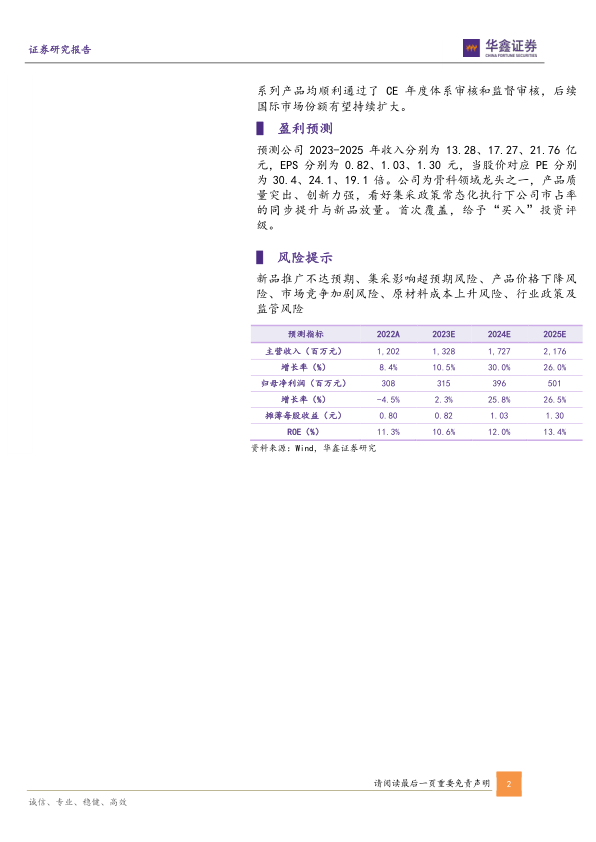

预测公司2023-2025年收入分别为13.28、17.27、21.76亿元,EPS分别为0.82、1.03、1.30元,当股价对应PE分别为30.4、24.1、19.1倍。公司为骨科领域龙头之一,产品质量突出、创新力强,看好集采政策常态化执行下公司市占率的同步提升与新品放量。首次覆盖,给予“买入”投资评级。

风险提示

新品推广不达预期、集采影响超预期风险、产品价格下降风险、市场竞争加剧风险、原材料成本上升风险、行业政策及监管风险

微信扫一扫-立即使用

微信扫一扫-立即使用