春立医疗(688236)

投资要点

业绩逐步回暖,集采影响有望逐步出清

2023年前三季度,公司实现营收7.92亿元,同比增长4.24%;扣非归母净利润1.62亿元,同比下降10.94%。受益于集采背景下渗透率的持续提升,公司产品销量显著增长。第三季度,公司实现营收2.51亿元,同比增长33.34%;扣非归母净利润0.51亿元,同比提升106.11%;经营性现金流为0.53亿元,同比增长924.95%。费用端,公司前三季度销售费用率、管理费用率、财务费用率分别为29.51%/3.65%/-1.08%,保持稳定水平。

产品布局加快丰富,长期增长动力强劲

公司立足骨科耗材优势领域,持续增强研发投入力度,拓展高端医疗耗材布局。2023年前三季度,公司研发投入1.15亿元,同比增长9.26%;研发费用率达14.49%,较年初增长0.98pct。2023年1月1日至7月27日期间,公司产品储备加快丰富,新增29款产品的医疗器械注册证或备案凭证,其中,包括膝关节骨水泥定型模具等3项关节产品注册证、增材制造椎间融合器等4项脊柱产品注册证、半月板修复系统等2项运动医学注册证、骨科定位器等6项运动医学备案证和3D打印颌面截骨导板等5项齿科注册证。目前,公司业务已涵盖关节、脊柱、运动医学、齿科、PRP等多个板块,有望持续贡献业绩边际增量。

运动医学前景广阔,集采落地有望加速国产替代

自2019年公司开始正式进入运动医学领域以来,公司运动医学产品线日益齐备,拥有半月板修复系统、关节镜入路套管、PEEK材料带线锚钉等多项运动医学注册证,目前已基本完成运动医学领域布局。运动医学领域前景广阔,而国内运动医学处于发展初期,随着2023年9月《国家组织人工晶体类及运动医学类医用耗材集中带量采购公告(第1号)》的发布,运动医学的国采正式启动,有望加速运动医学领域国产替代进程。公司作为国内骨科龙头企业,有望受益政策落地,实现运动医学产品快速放量。

盈利预测

预测公司2023-2025年收入分别为12.58、15.96、20.27亿元,EPS分别为0.72、0.96、1.23元,当前股价对应PE分别为37.3、28.1、21.9倍,公司为骨科领域龙头企业,产品质量突出、创新力强,看好集采政策常态化执行下公司的市占率提升与新品放量,维持“买入”投资评级。

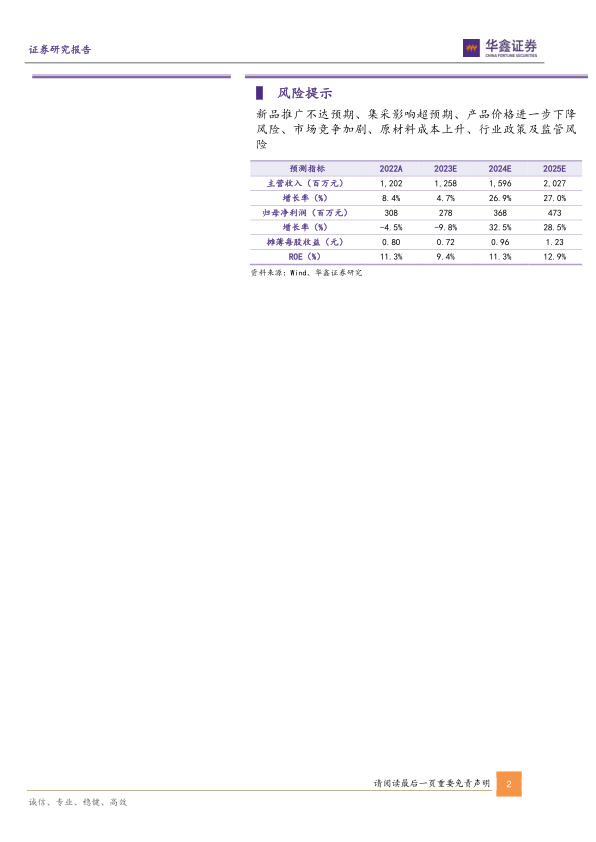

风险提示

新品推广不达预期、集采影响超预期、产品价格进一步下降风险、市场竞争加剧、原材料成本上升、行业政策及监管风险

微信扫一扫-立即使用

微信扫一扫-立即使用