春立医疗(688236)

投资要点

事件:公司发布2023年年度报告,2023年实现营收12.09亿元(+0.58%,同比增速,下同);归母净利润2.78亿元(-9.72%);扣非归母净利润2.54亿元(-8.32%);2023Q4单季度公司实现营收4.16亿元(-5.72%),实现归母净利润0.97亿元(-0.83%),实现扣非归母净利润0.92亿元(-0.23%)。

集采影响逐步出清,公司基本业务有望重回新增长。2023年公司实现营收12.09亿元(+0.58%),公司积极拓宽营销推广渠道,加大产品营销力度,收入与上年度相比略增。细分业务方面,公司对国家带量采购政策进行深入研究分析,并积极贯彻执行,确保中选产品稳定供应,规范医疗机构采购和使用行为等方面推动人工关节集采中选结果平稳实施。骨科关节领域,公司参与报量的髋关节所有产品全部中标。脊柱领域,国家组织骨科脊柱类耗材集中带量采购产生中选结果,公司提交的八个产品系统类别全部中标,各地区于2023年第一季度起陆续落地执行。运动医学领域,2023年11月,国家组织高值医用耗材集采,公司运动医学产品全线中标,有望借助集采契机提升公司市场份额,同时通过公司骨科产品渠道协同优势,加快公司产品入院。

积极拓展海外市场,国外营收实现快速增长。2023年实现海外收入1.98亿元(+82%),营收占比提升至16%。公司持续优化海外战略规划,加快各国注册,增加销售团队人员的数量及团队建设,引进具有国际销售经验的高端人才,加速海外市场本土化进程。产品方面,加快海外产品市场准入,2023年公司取得了多个国家的产品注册证。公司髋、膝、脊柱三个系列产品均顺利通过了CE年度体系审核和监督审核,提升公司产品竞争力。未来公司将通过整合市场、拓宽销售、加强售后服务持续拓展区域,推动公司海外业务快速发展。

持续加大研发投入,产品获批取证加快。2023年公司研发投入约1.57亿元,营收占比约13%。多款产品获批,有望为公司增加新的营收增长点。在人工关节领域,公司获得骨小梁髋臼垫块注册证、3D打印“髋关节假体”注册证、3D打印翻修髋臼杯等,标志着我公司在3D打印人工假体领域取得突破。此外,公司维他命E高交联聚乙烯髋、膝产品经国家药品监督管理局批准上市,进一步丰富了关节产品线品类,将推动公司人工关节市场占有率的进一步提升;在脊柱领域,公司取得自稳型颈椎椎间融合器、人工椎体固定系统和椎板固定板系统等产品注册证;在运动医学领域,公司获得了PEEK材料带线锚钉、一次性刨削刀头、界面螺钉、不可吸收带线锚钉、带袢钛板、门型钉等多个运动医学注册证;在创伤领域,接骨板、髓内钉、外固定支架、金属骨针等多款产品获批上市;在口腔领域,公司取得了正畸丝、正畸托槽、正畸颊面管、隐形矫治器等正畸产品注册证;颌面接骨板系统、3D打印颌面截骨导板等颌面外科注册证;牙科磷酸酸蚀剂、牙科氢氟酸酸蚀剂、牙科临时冠桥树脂、氟化泡沫等齿科修复产品注册证;PRP产品方面,公司先后获批上市了富血小板血浆制备套装、富血小板血浆制备器以及医用离心机,其中富血小板血浆制备套装是国内首家全自动富血小板血浆制备系统。多品类注册证的获取,进一步丰富公司的产品线,有望增强公司的综合竞争力。

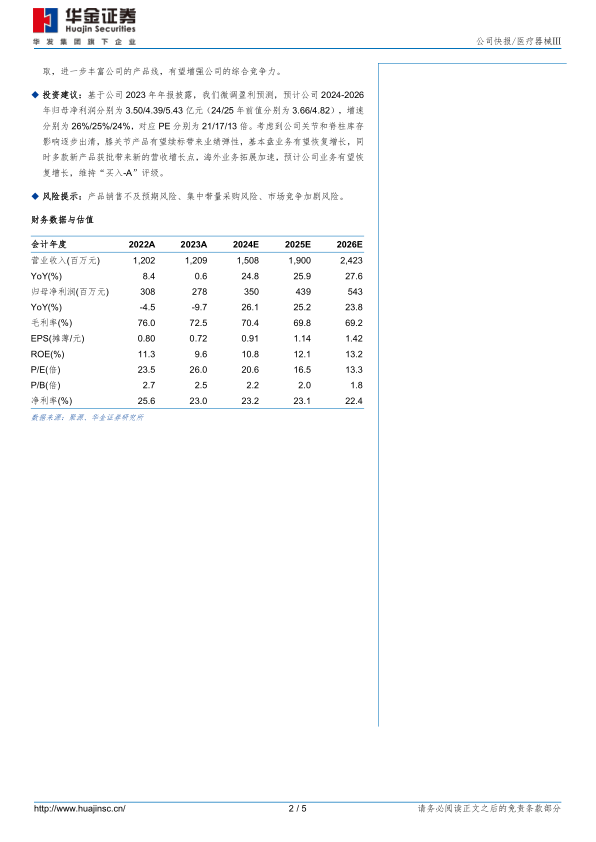

投资建议:基于公司2023年年报披露,我们微调盈利预测,预计公司2024-2026年归母净利润分别为3.50/4.39/5.43亿元(24/25年前值分别为3.66/4.82),增速分别为26%/25%/24%,对应PE分别为21/17/13倍。考虑到公司关节和脊柱库存影响逐步出清,膝关节产品有望续标带来业绩弹性,基本盘业务有望恢复增长,同时多款新产品获批带来新的营收增长点,海外业务拓展加速,预计公司业务有望恢复增长,维持“买入-A”评级。

风险提示:产品销售不及预期风险、集中带量采购风险、市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用