中心思想

再生医学领域的“专精特新”领导者

正海生物作为一家深耕再生医学领域的高新技术企业,凭借其在生物再生材料方面的卓越研发能力和市场布局,已成为该领域的“专精特新”典范。公司通过持续的技术创新和产品迭代,成功开发并商业化了口腔修复膜、可吸收硬脑(脊)膜补片及骨修复材料等核心产品,这些产品在各自细分市场中均展现出强大的竞争力。公司不仅在现有业务上实现了连续十年的稳定高速增长,更通过前瞻性的研发投入,储备了如活性生物骨等重磅创新产品,为未来的业绩增长奠定了坚实基础。

市场扩张与国产替代双轮驱动

公司核心业务的增长逻辑清晰,主要受益于中国医疗市场的巨大潜力和国产替代的加速趋势。在口腔种植牙领域,中国极低的渗透率和日益加剧的老龄化趋势共同驱动了市场的快速扩张,而种植牙集采政策的推行预计将进一步降低手术成本,加速市场普及。正海生物的口腔修复膜和骨修复材料凭借优异的产品性能和成本效益,有望在这一过程中实现对进口产品的快速替代。同时,在可吸收硬脑(脊)膜补片市场,公司产品已成功应对带量采购挑战,通过“以量换价”策略保持了稳健增长和市场份额。即将上市的专利产品活性生物骨,作为具有高技术壁垒和显著临床优势的药械组合产品,预计将成为公司新的增长引擎,进一步巩固其在骨缺损修复领域的领先地位。

主要内容

公司概况与稳健增长态势

再生医学高新技术企业,业绩持续攀升

烟台正海生物科技股份有限公司成立于2003年,是一家专注于再生医学领域的高新技术企业,被认定为国家“专精特新”小巨人企业。公司致力于成为再生医学行业的领导者,已承担国家及省市各级科技发展项目60余项,并建立了高规格的研发平台。公司已上市产品涵盖软组织修复(如口腔修复膜、可吸收硬脑(脊)膜补片、皮肤修复膜)和硬组织修复(如骨修复材料)两大系列,广泛应用于口腔科、头颈外科、神经外科等多个领域。

在股权结构方面,公司实控人秘海波直接和间接合计控制公司39.91%的股权,股权结构稳定。公司业绩表现强劲,营业收入从2012年的0.59亿元增长至2020年的2.91亿元,2012-2021年十年营收复合增长率高达21%。同期归母净利润从852万元增长至1.69亿元,十年复合增长率高达35%,实现了连续十年的稳定高速增长。公司毛利率长期维持在90%以上,2021年为89%,净利率也持续提升至2021年的42%。营收和毛利主要来源于口腔修复膜和可吸收硬脑(脊)膜补片两大核心产品,其中2021年口腔修复膜营收占比48%,可吸收硬脑(脊)膜补片占比39%,骨修复材料占比9%。公司销售模式以经销为主,2021年经销收入占比达77%,销售费用率持续降低,从2018年的39%降至2021年的31%。

口腔与神经外科业务:市场潜力与竞争优势

口腔业务:低渗透率与国产替代驱动高速增长

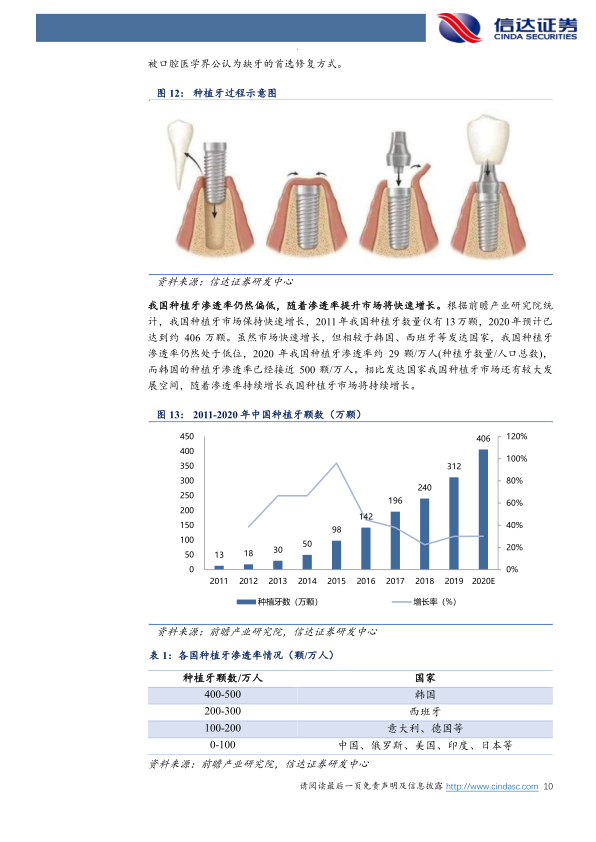

公司口腔修复膜和口腔用骨修复材料主要应用于种植牙手术。中国种植牙市场景气度极高,2020年种植牙渗透率仅为29颗/万人,远低于韩国(接近500颗/万人)等发达国家,存在5到10倍的增长空间。在经济发展、人口老龄化(2020年底65岁及以上人口超1.9亿,占总人口14%)以及居民消费观念转变的驱动下,中国种植牙市场将快速发展。2011年至2020年,中国种植牙颗数从13万颗增长至约406万颗。此外,种植牙集采进入医保后将进一步降低手术成本,有望再次提速市场增长。

口腔修复膜市场规模在2020年达到13.5亿元,2016-2020年复合增长率为28.8%。目前市场主要由进口品牌占据,瑞士品牌盖氏市占率约70%,正海生物位居国产第二。公司产品“海奥口腔修复膜”性能优秀,与进口竞品Bio-Gide具有相似的修复效果,且具备性价比优势。在种植牙渗透率提升和国产替代的双重逻辑下,公司口腔修复膜产品销售额从2012年的0.36亿元增长至2021年的1.92亿元,预计将保持快速增长。

口腔骨修复材料方面,公司产品“海奥骨修复材料”于2015年获批上市,可与口腔修复膜联合应用于牙(颌)骨缺损的填充和修复。2019年,盖氏的Bio-Oss骨粉占据中国口腔科骨植入材料70%的市场份额,国产合计仅占约15%,国产替代空间充分。公司凭借在口腔领域已有的品牌和渠道优势,骨修复材料产品自2015年获批后迅速放量,2016年至2021年复合增速达38.8%,未来销售额有望持续增长。

脑膜产品:集采下的稳健增长与市场份额巩固

可吸收硬脑(脊)膜补片是神经外科手术中的重要耗材。该产品属于第三类医疗器械,行业门槛和集中度较高。在冠昊生物、天新福和正海生物等国产产品上市并形成规模后,人工硬脑膜补片市场已实现约90%的国产化率,公司市场份额排名前三。2019年国内硬脑膜补片市场(按销售收入金额)中,天新福占37%,冠昊生物占20%,正海生物占15%。公司产品在手术操作灵活性、生物相容性、可降解性及储存运输便利性等方面均具备优势,产品竞争力强。公司硬脑膜收入增长稳定,2021年增速为14.7%,已连续五年保持10%以上的较快增速。

在带量采购政策下,公司表现出色。2020年和2021年,公司产品在江苏、山东、福建、河南、河北等五个省份的硬脑膜带量采购中全部中标,是同类产品中唯一一家所有省级集采项目全部中标的企业,中标价格处于中位数水平。集采政策主要挤压渠道分销商的利润空间,对生产企业的利润影响相对较小,因为集采保证了销量,降低了营销成本。公司在集采时期产品毛利仍维持较高水平,营收实现了稳定增长。未来,公司有望在“以量换价”模式下继续稳定增长并巩固市场份额。

创新产品管线:活性生物骨开启第二增长曲线

研发体系完善,新产品储备丰富

公司研发投入持续快速增长,从2018年的1663万元增长至2021年的3518万元,复合增长率达28%。截至2021年底,公司拥有61件专利授权和88件注册商标。公司建立了“销售一代、注册一代、临床一代、研发一代”的阶梯式产品开发策略,并与中国科学院、四川大学、北京协和医院等知名科研院所建立了稳定的产学研合作关系。近期,外科用填塞海绵和自酸蚀粘接剂已获批准。

活性生物骨:十年磨一剑,有望成为大单品

重磅产品活性生物骨已进入发补阶段,预计2022年中上市。该产品从2008年立项到预备获批历经十余年,属于药械组合产品,需同时通过器审中心和药审中心评审,研发注册壁垒极高,短期内难有竞品。

骨缺损修复材料是骨科手术中的常用耗材,市场规模快速增长。根据南方所数据,2018年中国骨缺损修复材料市场规模为20.2亿元,预计2023年将达到53.4亿元,2018-2023年复合增长率为22.7%,增速高于骨科高值耗材整体水平。中国每年骨缺损或功能障碍患者超过600万人,约400万人需要植骨治疗,但实际使用骨缺损修复材料的骨科手术仅约133万例/年,市场渗透率不足。

目前,中国骨科手术中自体骨使用比例较高(2017年为62%),但呈下降趋势,而美国人工骨使用比例远高于中国,预示着未来人工骨将成为市场主流。公司活性生物骨采用专利BMP-2融合胶原结合结构域(CBD)技术,能加强修复因子与胶原的结合能力,使其在损伤部位保持高浓度而不随体液扩散,显著提高骨损伤修复能力,并减少BMP-2用量。研究证实,公司活性生物骨具有与自体骨相似的诱导成骨活性和修复骨缺损作用。参考美敦力Infuse Bone(BMP-2产品,峰值销售额达10亿美元)的市场表现,预计活性生物骨上市后将快速放量。测算其短期市场空间超过10亿元/年(假设中国采用人工骨的患者数量达到需求量50%,对应200万台手术量,平均单次使用价格2000元/台,公司产品占有50%市场份额,渠道环节毛利率50%)。

盈利预测与投资建议

业绩展望与估值分析

根据盈利预测,预计正海生物2022-2024年归母净利润分别为2.1亿元、2.6亿元和3.4亿元,对应的PE分别为37倍、29倍和23倍。具体产品线预测方面:口腔修复膜业务在种植牙渗透率提升和国产替代驱动下,预计2022-2024年增速分别为33%、28%和25%,毛利率稳定在92%;可吸收硬脑(脊)膜补片业务在集采承压下,预计增速分别为15%、10%和10%,毛利率稳定在93%;骨修复材料业务受益于种植牙市场,预计增速分别为35%、30%和30%,毛利率稳定在75%;活性生物骨业务预计2023年开始放量,增速分别为400%和100%,毛利率稳步提升至80%-90%。

与可比公司(如冠昊生物、佰仁医疗、三友医疗、昊海生科)相比,正海生物的估值水平相对较低。考虑到公司现有业务的快速增长以及重磅专利产品活性生物骨即将上市,公司具备显著的增长潜力。

风险提示

报告提示了主要风险因素,包括集采政策超预期风险(如公司未能在主要区域中标可能面临销售下降)、研发注册不及预期风险(如活性生物骨批准情况不及预期可能影响未来收入)以及国内疫情超预期风险(可能影响口腔相关耗材使用,进而影响公司收入)。

总结

正海生物作为再生医学领域的“专精特新”创新企业,凭借其在口腔修复膜、可吸收硬脑(脊)膜补片和骨修复材料等核心产品上的强大竞争力,已在市场中占据领先地位。公司业绩连续十年保持稳定高速增长,展现出卓越的经营能力和盈利水平。面对中国口腔种植牙市场巨大的增长潜力和国产替代趋势,公司口腔业务有望持续快速扩张。同时,在神经外科领域,公司产品成功应对带量采购挑战,通过“以量换价”策略确保了市场份额和盈利能力。更重要的是,公司深厚的研发管线中,历经十年磨砺的专利产品活性生物骨即将上市,预计将成为公司新的增长极,开启第二增长曲线。综合来看,正海生物在现有业务稳健增长、创新产品蓄势待发以及估值相对较低的背景下,具备显著的投资价值和长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用