正海生物(300653)

事件:10月28日晚,公司发布2020年三季度报告:公司2020年1-9月实现营业收入2.16亿元(+7.4%);归母净利润0.95亿元(+19.7%);扣非净利润0.77亿元(+15.95%),经营活动现金7.68亿元(+15.95%)。Q3单季度实现营业收入0.8亿元(+19.1%),归母净利润0.40亿元(+40.9%),扣非归母净利润0.37亿元(+35.3%)。

具体点评:

业务恢复良好,实现快速增长。Q1-3单季度分别实现营业收入0.45亿(-27.04%)、0.90亿(+25.77%)、0.82亿(+19.1%),归母净利润分别为0.19亿(-28.22%)、0.36亿(+48.7%)、0.4亿(+40.9%)。Q2和Q3利润增速快于收入增速,主要是销售费用率有所下降。预计Q3口腔门诊已基本恢复正常,国内种植牙渗透率提升空间大,种植牙领域将保持快速增长,受益于口腔行业快速发展,以及口腔修复膜进口替代,公司种植用口腔修复膜将保持高速增长。神经科比口腔科更快恢复,生物膜从Q2开始实现高速增长(2020H1已实现同比增长21.6%),预计与公司加大终端医院开拓有关。

公司在研产品丰富,活性生物骨、子宫内膜均为独家产品,应用前景广阔。活性生物骨处于技术审评发补阶段,获批后有望进入广阔骨科市场,进一步打开成长空间。其他产品,引导组织再生膜、生物硬脑(脊)膜补片为公司对现有产品的升级创新,将有效提高公司在种植领域和神经外科领域的竞争力;除此之外,高膨可降解止血材料、乳房补片等其他产品也均具有较广的应用范围。

三、投资建议

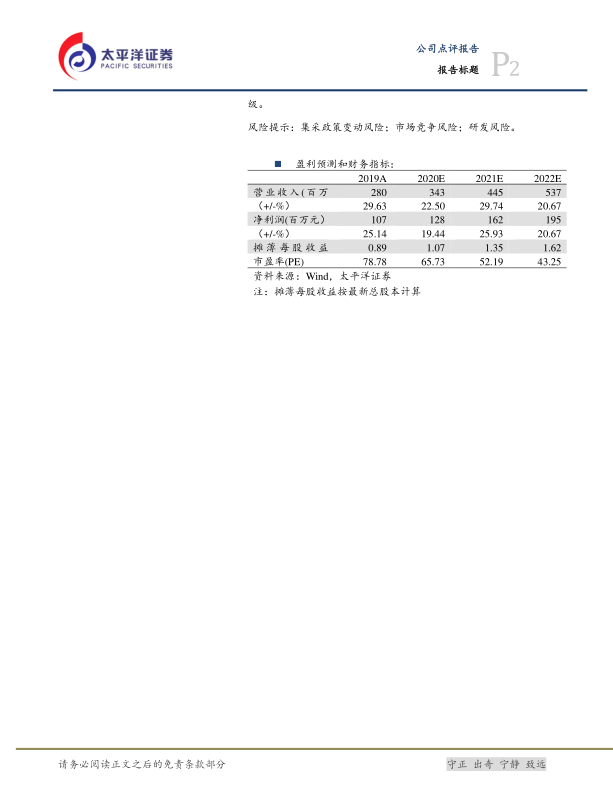

国内种植牙渗透率提升空间大,种植牙领域将保持快速增长,公司作为国内口腔耗材领域优质稀缺标的,受益于口腔行业快速发展,以及口腔修复膜进口替代,业绩快速增长(2020年疫情为一过性影响)。公司活性生物骨获批将开启广阔骨科市场,其他在研品种引导组织再生膜、新一代生物膜等为现有品种升级版,将进一步提升产品竞争力。我们预计2020-2022年净利润分别为1.28亿、1.62亿、1.95亿元,同比增速分别为19.4%、25.9%、20.7%,EPS分别为1.07元、1.35元、1.62元,目前市值对应2020-2022年PE分别为66/52/43,考虑到公司所处赛道的空间和稀缺性,估值合理。首次覆盖,给予“推荐”评级。

风险提示:集采政策变动风险;市场竞争风险;研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用