正海生物(300653)

投资要点

事项:

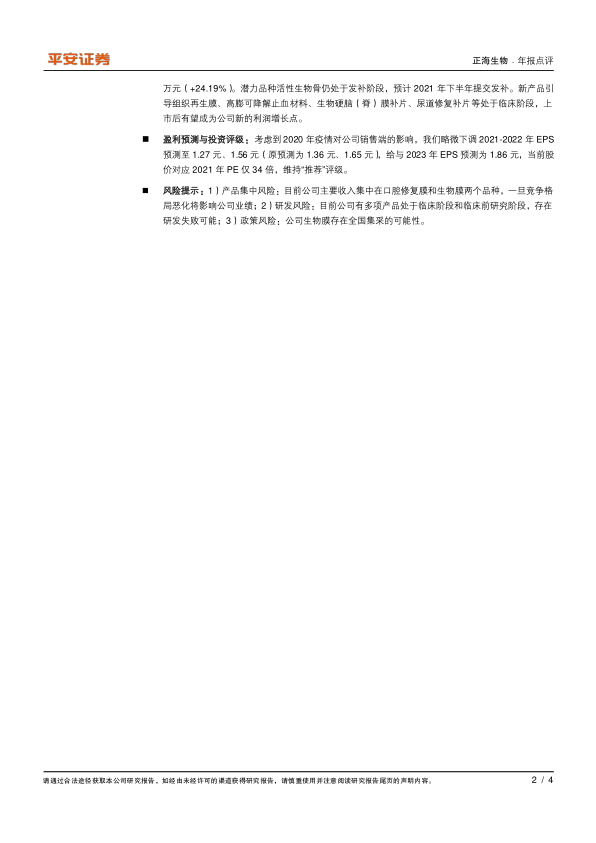

公司发布2020年年报,实现收入2.93亿元,同比增长4.82%;实现归母净利润1.18亿元,同比增长10.19%;实现扣非后归母净利润1.10亿元,同比增长5.50%;EPS为0.99元/股。公司业绩符合预期。

其中2020Q4实现收入7712万元,同比下降1.79%;实现归母净利润2300万元,同比下降17.17%。

2020年度业绩分配预案为每10股派2.5元。

同时公司发布2021Q1业绩预告,实现归母净利润3883万~4854万元,同比增长100%~150%,超出此前预期。

平安观点:

疫情影响消散,2020Q1业绩超预期:2020年公司收入2.93亿元(+4.82%),归母净利润1.18亿元(+10.19%),在上半年受疫情影响严重的情况下仍取得正增长,符合市场预期,也说明疫情影响基本消除。同时保持了优秀的盈利能力,毛利率92.23%(-0.89pp),净利率40.35%(+1.97pp)。公司净利率提升主要跟销售费用率下降有关,2020年销售费用率35.59%(-3.99pp),得益于疫情期间线上推广活动的开展。另外,公司公告2021Q1业绩预告,实现归母净利润3883万~4854万元(+100%~+150%),中位数为4369万元(+125%),超出此前预期。

生物膜表现亮眼,口腔修复膜持续恢复:2020年公司生物膜收入1.37亿元(13.16%),超过行业增速,主要是由于线上推广和新开医院增加。口腔修复膜收入1.29亿元(-5.88%),下滑幅度较2020H1的-16.48%大幅收窄,销售持续恢复。另外骨修复材料收入2166万元(+15.53%),保护了稳定增长。2021年1月公司顺利取得新厂区生产许可证,我们认为伴随新厂区搬迁,产能大幅扩充,有望带动相关品种销售进一步提升。

产品梯队式布局,活性生物骨仍处于发补阶段。2020年公司研发投入2657万元(+24.19%)。潜力品种活性生物骨仍处于发补阶段,预计2021年下半年提交发补。新产品引导组织再生膜、高膨可降解止血材料、生物硬脑(脊)膜补片、尿道修复补片等处于临床阶段,上市后有望成为公司新的利润增长点。

盈利预测与投资评级:考虑到2020年疫情对公司销售端的影响,我们略微下调2021-2022年EPS预测至1.27元、1.56元(原预测为1.36元、1.65元),给与2023年EPS预测为1.86元,当前股价对应2021年PE仅34倍,维持“推荐”评级。

风险提示:1)产品集中风险:目前公司主要收入集中在口腔修复膜和生物膜两个品种,一旦竞争格局恶化将影响公司业绩;2)研发风险:目前公司有多项产品处于临床阶段和临床前研究阶段,存在研发失败可能;3)政策风险:公司生物膜存在全国集采的可能性。

微信扫一扫-立即使用

微信扫一扫-立即使用