正海生物(300653)

事件:公司公布2021年三季报,前三季度实现营业收入3.01亿元(+39.26%),实现归母净利润1.26亿元(+32.64%),扣非归母净利润1.23亿元(+38.48%)。Q3实现营收1亿元(+22.42%),实现归母净利润0.45亿元(+12.5%)。

业绩增长稳健,Q3口腔修复膜继续实现快速增长。前三季度公司业绩增长稳健,其中Q3实现营收1亿元(+22.42%),实现归母净利润0.45亿元(+12.5%),扣非归母净利润0.44亿元(+18.71%),增长态势良好,其中Q3口腔修复膜继续实现快速增长。前三季度公司毛利率为90.08%,同比下滑2.53%,其中Q3毛利率为88.68%,同比下滑4.14%,主要系新产区投产带来折旧摊销等相关费用的增加所致。Q3公司管理费用率、销售费用率、研发费用率分别上升3.9%、下降1.1%、下降0.46%,管理费用率上升主要系新厂区投产带来折旧摊销等费用的增加所致。前三季度净利率为42%,同比下滑2.1%,Q3净利率为45.33%,同比下滑4%。

项目储备丰富,在研管线持续推进。报告期内,重磅品种活性生物骨仍处于技术审评发布资料中,2022年有望获批;自酸蚀粘接剂产品用于光固化复合树脂与牙釉质、牙本质的粘接,报告期内收到NMPA下发的注册申请受理书,高膨可降解止血材料收到山东药监局下发的注册申请受理通知。此外,引导组织再生膜处于临床试验效果评价阶段、尿道修复补片、生物硬脑(脊)膜补片处于临床阶段,子宫内膜处于工艺摸索阶段。新品种逐步落地有望成为公司新的业绩驱动。

核心品种口腔修复膜受益于口腔种植高景气度将保持快速增长。国内种植牙渗透率低,市场空间大,预计中国种植牙市场2017-2024年年复合增长率超过20%,公司现有竞争对手为盖氏产品,其占据国内70%市场份额,公司产品性能不低于盖氏,价格仅有盖氏50%-80%,公司产品凭借极高性价比将加速进口替代。生物膜有望在集采行业整合背景下,占据先发优势,进一步提高市场份额。公司新厂区搬迁产能扩大。老产能比较饱和,新厂区口腔膜、脑膜产能扩大,保障供给,同时产能扩大有利于成本进一步降低。

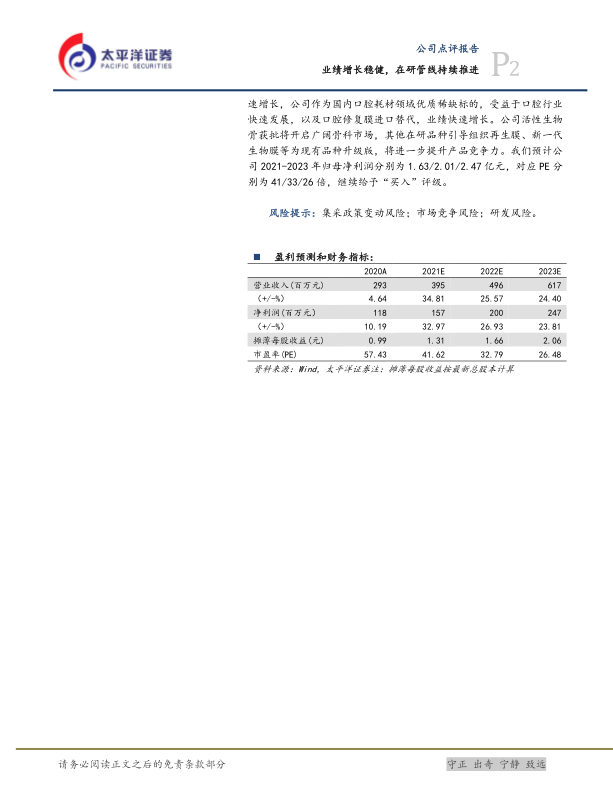

投资建议:国内种植牙渗透率提升空间大,种植牙领域将保持快速增长,公司作为国内口腔耗材领域优质稀缺标的,受益于口腔行业快速发展,以及口腔修复膜进口替代,业绩快速增长。公司活性生物骨获批将开启广阔骨科市场,其他在研品种引导组织再生膜、新一代生物膜等为现有品种升级版,将进一步提升产品竞争力。我们预计公司2021-2023年归母净利润分别为1.63/2.01/2.47亿元,对应PE分别为41/33/26倍,继续给予“买入”评级。

风险提示:集采政策变动风险;市场竞争风险;研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用