正海生物(300653)

事件:事件:2022年10月9日晚,根据国家药监局公告,公司产品活性生物骨已完成审批及制证流程。

活性生物骨为骨缺损经济效益最优的治疗手段,应用场景广泛。活性生物骨主要用于治疗骨缺损,目前国内骨修复材料行业规模约为39.3亿元,预计到2023年增至96.9亿元,复合增速为19.8%。骨缺损治疗材料一般有自体骨、同种骨、人工合成骨和活性生物骨,其中自体骨疗效最佳但来源受限,同种骨和人工合成骨无骨诱导功能,且同种骨存在免疫排斥可能,而活性生物骨具备良好的骨诱导能力,且临床疗效不劣于自体骨,尽管成本较高,但综合经济效益更高,是应用潜力大的骨修复材料。

对标品种InfuseBone峰值销售达10亿美元,且公司产品有所优化,前景良好。公司活性生物骨对标品种为美敦力的InfuseBone,该产品自2002年上市以来,峰值销售额接近10亿美元,一度占据全球骨修复材料50%的市场份额。公司的活性生物骨通过基因工程大幅增强了BMP-2和载体的结合力,显著减少BMP-2的用量,克服了InfuseBone因BMP-2浓度过高导致异位骨生成等并发症的副作用,销售前景更为良好。

业绩快速增长,在研管线顺利推进。受益于核心品种口腔修复膜持续放量,公司2022年上半年业绩持续增长,上半年实现收入2.31亿元,同比增长15.15%,实现归母净利润1.04亿元,同比增长28.36%。除此之外,光固化复合树脂完成首例受试者入组,正式进入临床试验;乳房补片项目已完成临床试验牵头单位伦理审查及需要在山东省药品监督管理局进行的备案工作;宫腔修复膜项目召开临床试验方案讨论会,拟用于轻中度宫腔粘连分离术后预防再粘连。新品种逐步落地有望成为公司新的业绩驱动。

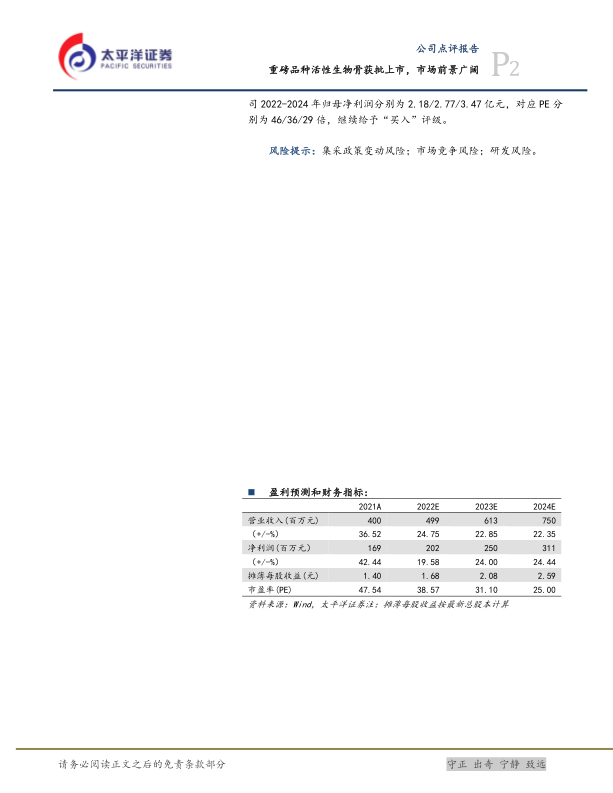

投资建议:国内种植牙渗透率提升空间大,种植牙领域将保持快速增长,公司作为国内口腔耗材领域优质稀缺标的,受益于口腔行业快速发展,以及口腔修复膜进口替代,业绩快速增长。公司活性生物骨获批将开启广阔骨科市场,其他在研品种引导组织再生膜、新一代生物膜等为现有品种升级版,将进一步提升产品竞争力。我们预计公司2022-2024年归母净利润分别为2.18/2.77/3.47亿元,对应PE分别为46/36/29倍,继续给予“买入”评级。

风险提示:集采政策变动风险;市场竞争风险;研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用