正海生物(300653)

投资要点

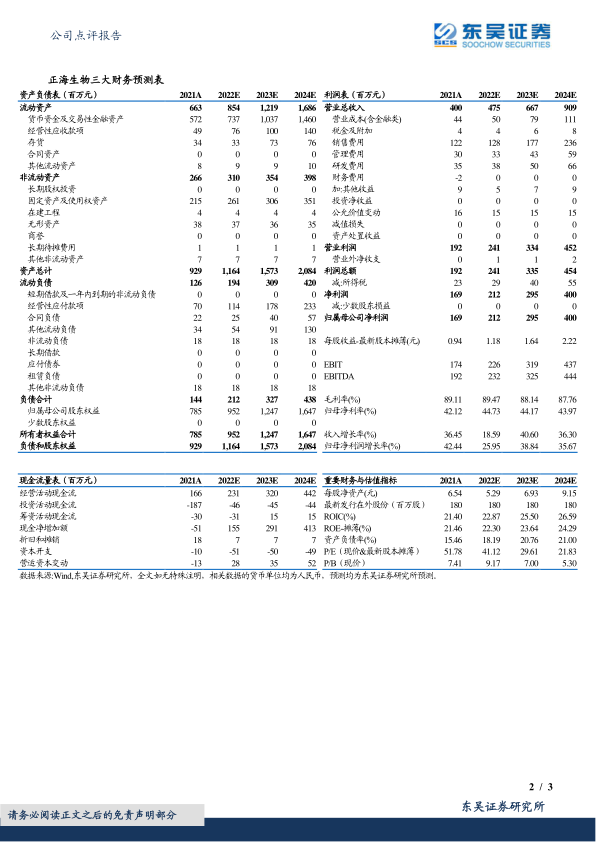

事件:2022H1公司实现营业收入2.31亿元,同比增长15.15%,实现归母净利润1.04亿元,同比增长28.36%;实现扣非归母净利润1.03亿元,同比增长30.41%。

Q2单季度继续稳步增长,经营活动现金流大幅增加:2022Q2,公司实现营业收入1.14亿元,同比增长15.03%;实现归母净利润4906.42万元,同比增长32.26%,实现扣非归母净利润4852.28万元,同比增长33.79%。此外,2022年H1公司经营活动现金流为1.09亿元,同比增长31.14%,经营活动现金流实现稳步增长。

克服疫情影响,核心产品实现正增长:2022年上半年,公司进一步扩大营销版图,产品已在全国31个省份挂网,各省级产品挂网超过2,000个品次,相较于2021年末增加了约350个品次;日益壮大的销售网络为未来销售的稳健增长打下了坚实的基础,并成功客服疫情影响。公司充分利用线上平台资源,展开高效学术推广。分业务看,2022H1公司口腔修复膜产品实现收入1.1亿元,同比增长16.4%;可吸收硬脑(脊)膜补片实现收入8568万元,同比增长2.1%。公司在江苏、山东、福建、河南、河北开展的硬脑(脊)膜补片的带量采购中全部中标,未对公司业绩增长带来明显压力。

活性生物骨有望近期获批,各研发项目进展顺利:2021年11月,公司产品“活性生物骨”已完成补充材料递交,并进入到“主审审评”状态,有望于近期获批上市,产品预期用于各种原因造成的骨缺损、骨不连等病症的治疗,未来市场潜力大。此外,公司取得了“自酸蚀粘接剂”的注册证书,未来将进一步丰富公司口腔领域的产品线,巩固和扩大公司的竞争优势;公司光固化复合树脂完成首例受试者入组,正式进入临床试验;乳房补片项目已完成临床试验牵头单位伦理审查及需要在山东省药品监督管理局进行的备案工作;宫腔修复膜项目召开临床试验方案讨论会,拟用于轻中度宫腔粘连分离术后预防再粘连。

盈利预测与投资评级:考虑到公司在研项目丰富,重磅产品审评进展顺利,我们将公司2022-2024年预计归母净利润从2.06/2.89/3.91亿元提升至2.12/2.95/4.00亿元,当前市值对应PE分别为41/30/22倍。维持“买入”评级。

风险提示:研发注册不及预期的风险,市场竞争加剧风险,带量采购政策执行超预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用