拱东医疗(605369)

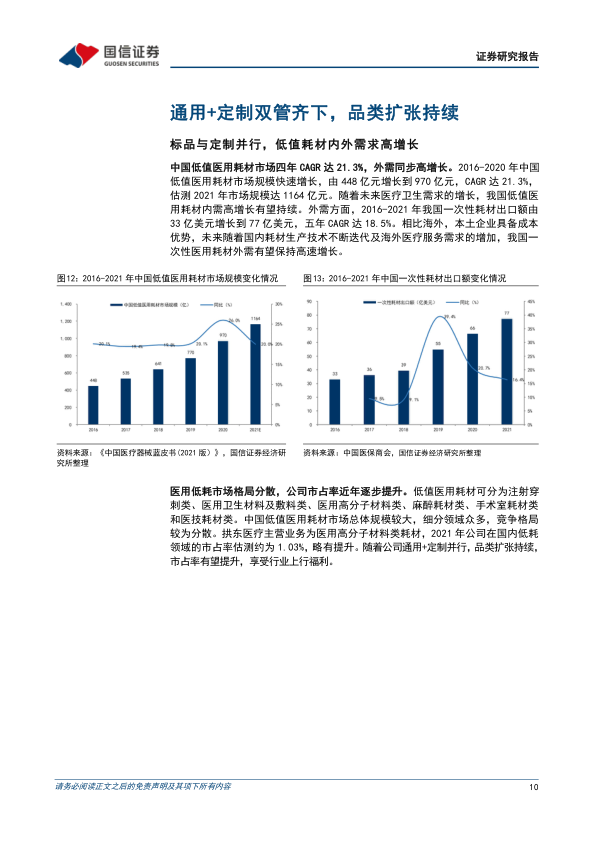

医用低耗市场千亿,公司为行业领先企业。医用低耗内外需求高增长,2021年国内市场规模1164亿元,四年复合增速约21%,行业细分领域众多、竞争格局分散。公司在医用低耗领域市占率约为1%,已形成近4000种规格的产品体系,是国内医用低耗行业产品种类最全、规模最大的企业之一。

模具设计能力构筑核心竞争力,“定制+通用”双轮驱动下持续拓展业务边界。模具决定耗材生产的质量、效率、成本和稳定性。公司位处模具之乡,是医用耗材领域少数具备模具设计能力的企业,产业资源和人才资源丰富,为定制服务和品类扩张赋能。

通用耗材:境内采血管集采可期,境外长尾客户项目放量有望。境内方面,真空采血管集采趋势初显,公司产能充足、成本优势及盈利能力突出,有望借助集采推动销量翻番;境外方面,2022H1境外营收占比26%,随着长尾客户项目放量、产能瓶颈突破及海外疫情缓解,OEM/ODM有望恢复高增长。

短期看IVD封闭式耗材:率先入局,放量正当时。2020年中国IVD市场规模890亿元,同比增速24%,IVD行业快速增长驱动耗材市场扩容,预计2025年IVD封闭耗材市场空间约20亿元,市场集中度高。公司于2016年率先布局IVD封闭耗材、头部效应明显,已与超过100家IVD企业形成合作,覆盖国内主流客户,SKU超过300种。伴随客户项目的逐步成熟,IVD封闭式耗材2020年收入1.4亿元、2021年收入2.6亿元,迎来快速放量期。

中短期看药品包材:项目逐步迈入成熟期,未来三年有望迎来高速增长期。2018年中国塑料药包材市场规模593亿元,药品和包材关联审评政策深度绑定药包材供应商和药企。公司于2018年布局药包材,已有2个项目进入成熟期、60余个储备项目稳步推进,有望复制IVD封闭式耗材的成功路径。

中长期看实验室耗材:入局科研市场,重点发力高附加值细胞培养类耗材。2021年中国一次性生物实验室耗材市场规模约115亿元,国产化率低。公司凭借模具开发能力和多年积累的技术基础,重点研发高附加值细胞培养类耗材,发展高校、科研机构等科研类客户,有望提供中长期业绩支撑。

盈利预测与估值:突破产能瓶颈,IVD封闭式耗材放量,品类扩张持续,预计2022-2024年归母净利润4.05/5.22/6.69亿元(+30.2%/28.9%/28.1%),综合考虑相对与绝对估值,预计公司合理估值140-149亿元,相较当前股价有19%-27%空间,首次覆盖,给予“增持”评级。

风险提示:原料价格波动;新品研发失败;市场开拓不及预期;竞争加剧等。

微信扫一扫-立即使用

微信扫一扫-立即使用